911 081 672

911 081 672

911 081 672

911 081 672

Noticias de Salud

- Detalles

Contrate un Seguro privado de Salud para cubrir su embarazo al mejor precio

ÍNDICE DE CONTENIDOS

Resumen rápido (2026):

- Los seguros médicos privados para embarazadas cubren: seguimiento ginecológico, pruebas prenatales, parto (natural y cesárea) y postparto.

- El periodo de carencia para el parto es de 8 a 10 meses en todas las aseguradoras españolas. No existe un seguro privado sin carencia para el parto.

- La excepción: la Ley del Contrato del Seguro elimina la carencia en urgencias obstétricas como el parto prematuro.

- Si ya estás embarazada, puedes contratar el seguro pero el parto no estará cubierto si no ha pasado la carencia. Sí tendrás acceso al seguimiento ginecológico, ecografías y analíticas.

- Menor carencia del mercado: DKV y Sanitas (8 meses), Asisa Activa Plus (6 meses para preparación al parto).

- Coste parto privado sin seguro: entre 6.000 y 8.000 euros.

- Las compañías más completas para maternidad: DKV, Asisa, Adeslas, Caser y Sanitas.

Respuesta directa: ¿Hay seguros de embarazo sin carencia en España?

No. En 2026 no existe ningún seguro médico privado convencional en España que cubra el parto sin periodo de carencia. La carencia mínima es de 8 meses (DKV, Sanitas, Asisa). La única forma de tener el parto cubierto desde el primer mes de contratación es en caso de urgencia sanitaria (parto prematuro), amparada por la Ley del Contrato del Seguro.

No. En 2026 no existe ningún seguro médico privado convencional en España que cubra el parto sin periodo de carencia. La carencia mínima es de 8 meses (DKV, Sanitas, Asisa). La única forma de tener el parto cubierto desde el primer mes de contratación es en caso de urgencia sanitaria (parto prematuro), amparada por la Ley del Contrato del Seguro.

Una de las mayores preocupaciones de las mujeres y causa más común para contratar un seguro médico es el hecho de que puedan recibir cobertura en uno de los momentos más importantes de su vida, el embarazo. Los seguros médicos para embarazadas tienen una serie de reglas que la mayoría de compañías aseguradoras siguen.

- Detalles

Contratar Seguros de Salud para Deportistas: Seguro Médico Deportivo

Un seguro médico deportivo es una póliza de salud privada con coberturas específicas para personas que practican deporte de forma regular: deportistas amateurs, federados o de élite. Incluye medicina deportiva, fisioterapia, pruebas diagnósticas y, según la póliza, indemnizaciones por accidente deportivo. Su precio medio en España en 2026 oscila entre los 40 y los 120 euros al mes, dependiendo de las coberturas, la edad y el tipo de deporte practicado.

ÍNDICE DE CONTENIDOS

Cada día son más las personas preocupadas por su salud, bienestar y rendimiento físico, y el deporte forma parte de su rutina semanal. Sin embargo, una caída, una rotura muscular o un esguince pueden aparecer en el momento más inesperado.

Para protegerte ante esas situaciones, el seguro médico deportivo te permite acceder a especialistas, pruebas diagnósticas y rehabilitación orientada al deporte, evitando listas de espera y garantizando una recuperación rápida y segura.

¿Qué es un seguro médico deportivo?

Un seguro médico deportivo es una póliza de salud con coberturas específicas para personas que practican deporte, ya sean deportistas amateurs, federados o profesionales. Su objetivo es cubrir la asistencia médica, las pruebas diagnósticas, la rehabilitación y, en algunos casos, indemnizaciones por accidentes derivados de la actividad física.

A diferencia de un seguro de salud estándar, el seguro médico deportivo incorpora servicios de medicina deportiva, fisioterapia especializada y prevención, adaptados a las lesiones más frecuentes en corredores, ciclistas, escaladores y otros deportistas habituales.

¿Para qué sirve exactamente un seguro médico para deportistas?

Un seguro médico para deportistas sirve para cubrir los gastos médicos, de fisioterapia y rehabilitación derivados de lesiones producidas durante la práctica deportiva. También puede incluir medicina preventiva, revisiones de rendimiento, cobertura internacional durante competiciones y, en algunos casos, indemnizaciones económicas por invalidez o fallecimiento a causa de un accidente deportivo. La principal ventaja respecto a la sanidad pública es el acceso sin listas de espera a especialistas en traumatología deportiva y fisioterapeutas especializados.

Entendiendo los seguros deportivos: accidente vs. lesión

¿Qué cubre un seguro deportivo? Accidentes vs. lesiones

La diferencia entre accidente deportivo y lesión deportiva es clave para saber qué está cubierto por tu seguro y qué no.

- Accidente deportivo (habitualmente cubierto): Lesión corporal causada durante la práctica deportiva por una causa externa, súbita y violenta. Ejemplos: una caída en bicicleta con fractura, un golpe en un partido que requiere urgencias.

- Lesión deportiva por sobreuso (a veces limitada): Tendinitis, sobrecargas o roturas fibrilares que no provienen de un impacto concreto. Algunas pólizas de accidentes no las incluyen, mientras que los seguros de salud con coberturas deportivas sí pueden cubrir su diagnóstico y tratamiento.

¿Qué cubre la Seguridad Social en lesiones deportivas?

La Seguridad Social en España cubre las lesiones deportivas cuando el deportista está dado de alta como trabajador o tiene derecho a asistencia sanitaria pública. Sin embargo, la cobertura tiene limitaciones importantes que conviene conocer:

- Asistencia de urgencias: Las urgencias por accidente deportivo están cubiertas en centros del sistema público, independientemente de la causa.

- Consultas de traumatología y médico de familia: Están cubiertas, aunque con tiempos de espera que pueden oscilar entre semanas y meses según la comunidad autónoma.

- Fisioterapia y rehabilitación: La Seguridad Social ofrece fisioterapia muy limitada. En muchas comunidades autónomas, el acceso a rehabilitación intensiva es prácticamente inaccesible para lesiones deportivas no laborales.

- Pruebas diagnósticas avanzadas (resonancias, TAC): Cubiertas, pero con largas listas de espera, que en 2026 pueden superar los tres meses para una resonancia magnética en muchas provincias.

- Indemnizaciones: La Seguridad Social no indemniza por lesiones deportivas, salvo que el accidente ocurra en el trabajo o en el trayecto laboral (accidente in itinere).

Por estas razones, muchos deportistas amateurs y federados optan por un seguro médico deportivo privado que garantiza acceso inmediato a especialistas, fisioterapia ilimitada y pruebas diagnósticas rápidas, sin depender de los tiempos de la sanidad pública.

Tipos de seguros deportivos

El mundo de los seguros deportivos es amplio y conviene distinguir varios tipos de pólizas según tu perfil y la intensidad del deporte que practicas.

- Seguro de salud con coberturas deportivas: Póliza de salud privada que incluye medicina deportiva, especialistas, pruebas diagnósticas y fisioterapia, muy adecuada para deportistas que entrenan con frecuencia.

- Seguro de accidentes deportivos: Se centra en accidentes súbitos durante entrenamientos, partidos o competiciones, e incluye asistencia médico-quirúrgica, hospitalización, rehabilitación y posibles indemnizaciones por invalidez o fallecimiento.

- Seguro obligatorio para federados: En muchos deportes federados en España es obligatorio contar con un seguro deportivo regulado por el RD 849/1993, que cubre asistencia médico-quirúrgica, hospitalización, rehabilitación y traslado tras accidentes en competiciones y entrenamientos oficiales.

- Seguros para deportes de riesgo o extremos: Diseñados para actividades como escalada, kitesurf, snowboard o deportes de aventura, suelen incluir búsqueda y rescate, repatriación y coberturas reforzadas de responsabilidad civil.

- Seguros para clubes, escuelas y eventos: Combinan seguro de accidentes para los participantes y responsabilidad civil para organizadores ante daños a terceros durante la actividad deportiva.

Seguro para deportistas federados: lo que cubre y lo que no

El seguro obligatorio para deportistas federados en España está regulado por el Real Decreto 849/1993, que establece que todas las federaciones deportivas deben proporcionar cobertura de accidentes a sus licenciados. Es importante entender exactamente qué incluye y qué queda fuera de esta póliza obligatoria.

¿Qué cubre el seguro federativo?

- Asistencia médico-quirúrgica y hospitalización por accidentes en competición oficial y entrenamientos federados.

- Rehabilitación derivada de accidentes durante la actividad federada.

- Traslado en ambulancia o helicóptero si la situación lo requiere.

- Indemnización por invalidez permanente o fallecimiento, con importes que varían por federación (habitualmente entre 6.000 y 30.000 euros).

¿Qué NO cubre el seguro federativo?

- Lesiones producidas fuera de actividades federadas (entrenamientos libres, actividades recreativas).

- Lesiones por sobreuso o crónicas (tendinitis, fascitis plantar, sobrecargas musculares habituales).

- Medicina preventiva, revisiones de rendimiento o controles nutricionales.

- Fisioterapia de mantenimiento o preventiva.

- Cobertura cuando el deportista viaja por su cuenta a competiciones no oficiales.

Por estas lagunas, la mayoría de deportistas federados complementan su póliza federativa con un seguro médico deportivo privado adicional que cubre el resto de situaciones.

Seguro para deportistas de élite

Los deportistas de élite tienen necesidades aseguradoras específicas que van más allá de lo que cubre un seguro de salud convencional o el seguro federativo básico. El deporte profesional exige coberturas adaptadas a la intensidad del entrenamiento, los viajes internacionales y el alto valor económico de la actividad.

Coberturas específicas para deportistas profesionales y de élite

- Medicina deportiva de alto rendimiento: Acceso a unidades de medicina del deporte, análisis de rendimiento, control nutricional y seguimiento médico personalizado.

- Cobertura internacional ilimitada: Asistencia médica en todo el mundo sin límites económicos restrictivos, esencial para deportistas que compiten en circuitos internacionales.

- Pérdida de ingresos por lesión: Algunas pólizas premium para profesionales incluyen compensación económica por los ingresos dejados de percibir durante el período de baja por lesión.

- Seguro de vida deportivo con capitales elevados: Indemnizaciones por invalidez o fallecimiento acordes al nivel de ingresos del deportista profesional.

- Rehabilitación intensiva sin límite de sesiones: Acceso a centros especializados con programas de recuperación acelerada.

En España, los deportistas de élite reconocidos por el Consejo Superior de Deportes tienen acceso a programas específicos del Plan ADO y coberturas adicionales a través de sus federaciones, pero muchos contratan seguros privados complementarios para garantizar la máxima protección.

Coberturas del seguro médico deportivo

Un buen seguro médico para deportistas debe proteger tanto en la fase de lesión como en la de prevención y recuperación, con acceso a un cuadro médico especializado y centros de referencia.

- Asistencia primaria y urgencias 24h: Medicina general, pediatría y atención de urgencias ante golpes, caídas o traumatismos durante la práctica deportiva.

- Especialistas en medicina deportiva y traumatología: Acceso a médicos del deporte, traumatólogos, nutricionistas deportivos y otros especialistas clave para tu rendimiento.

- Pruebas diagnósticas avanzadas: Radiografías, resonancias, TAC, ecografías y pruebas de esfuerzo para estudiar el alcance de la lesión o valorar tu estado físico antes de competir.

- Fisioterapia y rehabilitación: Tratamiento de esguinces, roturas musculares y otras lesiones típicas del deporte, con posibilidad de sesiones ampliadas o incluso sin límite según póliza.

- Hospitalización y cirugía: Cobertura de intervenciones quirúrgicas y estancias hospitalarias cuando la lesión lo requiere, especialmente en pólizas de accidentes deportivos y seguros federativos.

- Responsabilidad civil y defensa jurídica: Cubre daños personales o materiales a terceros durante la práctica deportiva, así como la defensa legal si fuera necesaria.

- Cobertura internacional y repatriación: Asistencia médica y traslado al país de origen en caso de accidente deportivo durante viajes o competiciones en el extranjero.

- Prestaciones económicas: Indemnización por invalidez permanente o fallecimiento derivado de un accidente deportivo, en pólizas de accidentes y seguros obligatorios federados.

Cuando compares opciones, revisa si el seguro incluye asistencia ilimitada, fisioterapia amplia, cobertura internacional y responsabilidad civil, ya que son coberturas clave para deportistas que entrenan o compiten regularmente.

Asistencia médica ilimitada

Accede a centros médicos y especialistas de referencia sin listas de espera, asegurando diagnósticos rápidos y tratamientos ajustados a las exigencias de tu deporte.

Fisioterapia y rehabilitación sin límite

La recuperación es tan importante como el entrenamiento, por lo que muchas pólizas para deportistas ofrecen fisioterapia amplia o incluso sin límite de sesiones hasta la recuperación funcional.

Cobertura internacional para deportistas viajeros

Si compites o entrenas fuera de España, conviene que tu seguro incluya asistencia médica en el extranjero y repatriación, evitando elevados costes sanitarios en otros países.

Responsabilidad civil y defensa jurídica

Protege ante daños que puedas causar a terceros durante entrenamientos, competiciones o eventos, algo especialmente relevante en deportes de equipo o actividades organizadas.

Comparativa de coberturas de seguros deportivos

En la siguiente tabla se resumen algunas de las coberturas más relevantes que suelen ofrecer los seguros médicos deportivos y de accidentes para deportistas.

| Cobertura | Detalle | Límite / Sesiones |

|---|---|---|

| Asistencia primaria | Medicina general, urgencias 24h y pediatría para lesiones relacionadas con la práctica deportiva. | Ilimitada según póliza |

| Fisioterapia y rehabilitación | Tratamiento de lesiones deportivas y recuperación muscular específica. | Desde paquetes limitados hasta sesiones ilimitadas |

| Especialistas deportivos | Traumatología, medicina del deporte, nutrición y otras especialidades relacionadas con el rendimiento deportivo. | Ilimitado dentro del cuadro médico |

| Pruebas diagnósticas | Resonancia, TAC, ecografías y pruebas de esfuerzo deportivas. | Ilimitadas o con límites por acto, según póliza |

| Repatriación y cobertura mundial | Traslado al país de origen y asistencia en el extranjero en caso de accidente deportivo. | Límites económicos por viaje o siniestro |

| Cobertura dental | Tratamientos dentales básicos y preventivos, útiles tras golpes en deportes de contacto. | Límites de gasto anual o sesiones |

| Indemnizaciones por accidente | Compensación por invalidez permanente o fallecimiento a causa del accidente deportivo. | Importes fijados en condiciones particulares |

| Seguro de vida deportivo | Capital adicional por fallecimiento o gran invalidez específicamente en contexto deportivo, con coberturas superiores a las pólizas de vida estándar. | Capital fijado en condiciones particulares (variable) |

Cómo contratar un seguro médico deportivo

Antes de contratar un seguro deportivo conviene definir tu perfil, comparar coberturas y confirmar que el deporte que practicas está incluido en la póliza.

- Define tu tipo de deporte y nivel: No es lo mismo un corredor aficionado que un deportista federado o alguien que practica deportes de riesgo como escalada o kitesurf.

- Decide qué tipo de seguro necesitas: Seguro de salud con coberturas deportivas, seguro de accidentes o seguro obligatorio federado si compites oficialmente.

- Compara coberturas y límites: Fisioterapia, pruebas diagnósticas, hospitalización, responsabilidad civil, cobertura internacional y posibles indemnizaciones.

- Revisa periodos de carencia: Algunas pólizas de salud aplican carencias en cirugías, hospitalización o pruebas de alta tecnología, por lo que es importante leer las condiciones antes de contratar.

- Contrata online o con mediador: Puedes hacerlo directamente con aseguradoras, a través de comparadores o corredores especializados en seguros de salud y deportivos.

¿Cómo actuar si sufres un accidente deportivo cubierto por tu seguro?

- Si es una urgencia grave, acude al centro médico más cercano. La mayoría de seguros privados cubren urgencias en cualquier centro, incluso fuera de cuadro médico.

- Contacta con tu aseguradora o federación en las primeras 24-48 horas para comunicar el siniestro y obtener el número de expediente.

- Solicita el parte de accidente o informe médico inicial: es el documento clave para tramitar la cobertura.

- Para la rehabilitación posterior, acude siempre a centros dentro del cuadro médico de tu póliza para evitar que los gastos queden sin cubrir.

Tipos de deportes cubiertos

Los seguros deportivos pueden limitar o ampliar las coberturas según la tipología y el riesgo de cada deporte, diferenciando entre actividades de tierra, agua, aire o nieve.

- Deportes de tierra: Running, ciclismo de carretera, bicicleta de montaña, fútbol, pádel, tenis, golf, escalada, trail, motocross, karts, montañismo, entre otros.

- Deportes de agua: Natación, surf, paddle surf, kitesurf, windsurf, kayak, buceo recreativo, entre otros, con posibles suplementos en deportes de riesgo.

- Deportes de aire: Paracaidismo, parapente, ala delta u otras actividades aéreas que suelen requerir pólizas específicas por su alto riesgo.

- Deportes de nieve: Esquí, snowboard, esquí de travesía o motos de nieve, donde la cobertura de rescate y repatriación cobra especial importancia.

Deportes de alto riesgo: coberturas especiales

Los deportes de alto riesgo requieren pólizas específicas porque las aseguradoras los excluyen habitualmente de las coberturas estándar. Se consideran deportes de alto riesgo, entre otros: paracaidismo, parapente, ala delta, base jump, escalada en roca, espeleología, kitesurf, submarinismo técnico, motocross, enduro, y cualquier actividad con un índice elevado de siniestralidad grave.

Las coberturas especiales que suelen incorporar estas pólizas son:

- Búsqueda, rescate y evacuación (helicóptero de rescate incluido).

- Repatriación médica internacional.

- Responsabilidad civil con capitales más elevados.

- Asistencia médica urgente en zonas remotas.

- Indemnizaciones reforzadas por invalidez.

Antes de contratar, es fundamental declarar todos los deportes que practicas. Omitir un deporte de alto riesgo puede invalidar la cobertura en caso de siniestro.

Según el tipo de deporte convendrá priorizar coberturas de responsabilidad civil, búsqueda y rescate, asistencia en el extranjero o límites ampliados en rehabilitación y fisioterapia.

Preguntas frecuentes sobre seguros deportivos

¿Qué diferencia hay entre accidente deportivo y lesión deportiva?

Un accidente deportivo es un evento súbito y fortuito (por ejemplo, una caída o un golpe) que causa una lesión, mientras que muchas lesiones deportivas se desarrollan por sobreuso o fatiga y no siempre están cubiertas por seguros de accidentes básicos.

¿Qué cubre un seguro médico deportivo?

Suele incluir asistencia médica, especialistas en medicina deportiva, pruebas diagnósticas, fisioterapia, rehabilitación y, en algunos casos, hospitalización, responsabilidad civil e indemnizaciones por accidente. La cobertura exacta depende de si es un seguro de salud con coberturas deportivas, un seguro de accidentes deportivos o una póliza federativa.

¿Puedo contratar un seguro para deportes extremos?

Sí, existen pólizas específicas para deportes de riesgo como escalada, surf, kitesurf o paracaidismo, que incorporan coberturas de búsqueda y rescate, repatriación y límites más altos en asistencia médica y responsabilidad civil. Es imprescindible declarar todos los deportes que practicas al contratar para que la cobertura sea válida.

¿Mi seguro cubre la rehabilitación tras una rotura muscular?

Depende de la póliza: los seguros de salud con coberturas deportivas suelen incluir fisioterapia y rehabilitación, a veces sin límite de sesiones, mientras que algunos seguros de accidentes sólo cubren tratamientos derivados de un accidente claramente definido.

Soy deportista federado, ¿necesito un seguro adicional?

El seguro obligatorio federativo cubre los accidentes durante entrenamientos y competiciones oficiales, pero muchos deportistas contratan un seguro médico adicional para disponer de más centros, prevención, revisiones y coberturas fuera del ámbito federativo. Además, el seguro federativo no cubre lesiones por sobreuso ni medicina preventiva.

¿Cómo debo proceder en caso de accidente deportivo?

Lo habitual es contactar con tu aseguradora o federación para confirmar el parte de accidente y los centros concertados; en urgencias graves puedes acudir al centro más cercano y, posteriormente, tramitar el siniestro con la compañía.

¿Existen periodos de carencia?

En seguros de salud es frecuente que haya carencias en cirugías, hospitalización o pruebas de alta tecnología, mientras que los seguros de accidentes suelen activar la cobertura desde el primer día de vigencia.

¿Estoy cubierto si practico deporte fuera de España?

Algunas pólizas incluyen cobertura internacional y repatriación, pero conviene confirmarlo en las condiciones particulares, especialmente si viajas a países con costes sanitarios elevados. Para deportistas que compiten habitualmente en el extranjero, la cobertura internacional ilimitada es una prioridad.

¿Puedo incluir a mi familia en el seguro deportivo?

Muchos seguros de salud permiten pólizas familiares en las que se incluyen cónyuge e hijos, beneficiándose todos de las mismas coberturas de asistencia médica y preventiva.

¿Cuánto cuesta un seguro médico deportivo en España?

El precio de un seguro médico deportivo en España en 2026 varía según las coberturas, la edad y el tipo de deporte. Un seguro de salud con coberturas deportivas básicas puede comenzar desde 40-50 euros al mes para adultos jóvenes, mientras que pólizas completas con fisioterapia ilimitada, cobertura internacional y deportes de riesgo pueden superar los 100-120 euros mensuales. Los seguros de accidentes deportivos puros suelen ser más económicos, desde 15-30 euros al mes.

¿Qué diferencia hay entre un seguro de salud deportivo y un seguro de vida para deportistas?

El seguro de salud deportivo cubre los gastos médicos, de rehabilitación y tratamiento tras una lesión o accidente durante la práctica deportiva. El seguro de vida para deportistas, en cambio, proporciona una indemnización económica a los beneficiarios en caso de fallecimiento, o al propio asegurado en caso de invalidez permanente, siendo complementario al seguro de salud y no sustitutivo.

¿Qué es una póliza deportiva?

Una póliza deportiva es cualquier contrato de seguro diseñado específicamente para cubrir los riesgos asociados a la práctica deportiva. Puede ser una póliza de accidentes deportivos, una póliza de salud con coberturas deportivas, una póliza de responsabilidad civil deportiva o una combinación de varias. El término «póliza deportiva» se utiliza de forma genérica para referirse a cualquiera de estas modalidades.

- Detalles

Seguro Médico para Niños y Bebés en 2026 | Comparador y Precios de Seguros Infantiles

ÍNDICE DE CONTENIDOS

Proteger la salud de tus hijos es tu prioridad número uno. Si buscas un seguro médico para niños que garantice la mejor atención, sin listas de espera y con acceso a los mejores especialistas, has llegado al lugar indicado. En esta guía completa actualizada a 2026, te ayudaremos a comparar los seguros de salud infantiles más destacados del mercado, desde pólizas básicas hasta las más completas, para que tomes la mejor decisión para tus pequeños. Descubre precios, coberturas esenciales y cómo asegurar a tu bebé o niño de la forma más sencilla.

- Detalles

Seguro de Salud para Autónomos: Comparativa y Precios 2026

Respuesta rápida (actualizado abril 2026): El seguro de salud para autónomos en España cuesta desde 26,50 €/mes (Acunsa) hasta 85 €/mes en modalidades sin copago. Es deducible en el IRPF hasta 500 € al año por asegurado (tú, cónyuge e hijos menores de 25), o hasta 1.500 € si hay discapacidad reconocida.

Precios orientativos para persona de 40 años en 2026:

- Acunsa: desde 26,50 €/mes — precio más bajo del mercado

- Caser: desde 33,78 €/mes — incluye reproducción asistida

- Asisa: desde 46,50 €/mes — amplia red médica nacional

- Adeslas: desde 47,00 €/mes — mayor red médica de España

- DKV: desde 47,90 €/mes — telemedicina y prevención

- Sanitas: desde 52,92 €/mes — hospitales propios

Rango de precios por tipo: básico con copago (20–50 €/mes), completo sin copago (55–100 €/mes), con dental incluido (60–110 €/mes).

Actualizado: 6 de abril de 2026 · Revisado por: Equipo editorial Póliza Médica · Fuente: Tarifas oficiales aseguradoras 2026

ÍNDICE

- Comparativa rápida: los mejores seguros para autónomos en 2026

- ¿Por qué contratar un seguro médico siendo autónomo?

- Principales ventajas del seguro de salud para autónomos

- Tabla comparativa de precios y coberturas

- Precios según tu edad: ¿cuánto pagarás?

- ¿Con copago o sin copago? Cuál te conviene

- ¿Qué cubren estos seguros?

- Coberturas especiales para autónomos

- Combo salud + baja laboral: la protección completa

- Cómo encontrar el mejor seguro de salud para autónomos

- ¿Cómo elegir el mejor seguro?

- Deducción fiscal: ¿cuánto te ahorras en el IRPF?

- Preguntas frecuentes

Con los seguros de salud para autónomos, la garantía principal que obtienes es la tranquilidad de tener una cobertura médica completa que no paralice tu negocio ante cualquier imprevisto. Si no trabajas, no cobras: esta es la realidad de cualquier trabajador por cuenta propia en España, y es precisamente la razón por la que el seguro médico privado para autónomos se ha convertido en una herramienta tan importante.

- Detalles

Seguro Médico sin Copago: Comparativa, Precios y Mejores Opiniones [Mayo 2026]

Última actualización: 5 de mayo de 2026 · Revisado por el equipo editorial de PolizaMedica.es

Respuesta directa: Un seguro médico sin copago permite acceder a consultas, especialistas, pruebas diagnósticas, hospitalización y urgencias pagando solo una cuota mensual fija, sin abonar nada extra en cada visita. En España (mayo 2026), los precios arrancan desde 46,92 €/mes (ASSSA Selecta, 32 años, Madrid). El seguro sin copago más barato es ASSSA; los mejor valorados por usuarios son Asisa, Adeslas y Nueva Mutua Sanitaria. Existen pólizas sin copago ni carencias desde el primer día de contratación.

→ Más barato: ASSSA Selecta — 46,92 €/mes | → Mejor valorado: Asisa Completa — 55,19 €/mes | → Mayor cuadro médico: Adeslas Plena Plus — 77,00 €/mes

Datos clave: Seguros médicos sin copago en España (2026)

- Precio medio seguro salud sin copago

- 40 €–120 €/mes según edad y provincia

- Seguro más barato sin copago

- ASSSA Selecta — desde 46,92 €/mes

- Mejor aseguradora según usuarios

- Asisa (atención al cliente) · Adeslas (cuadro médico)

- Cuadro médico más amplio

- Adeslas — más de 50.000 profesionales y 1.400 centros

- Precio seguro familiar sin copago (4 miembros)

- Desde 165,62 €/mes (ASSSA, Barcelona)

- Edad máxima de contratación

- 65–75 años según aseguradora

- ¿Existe sin copago ni carencias?

- Sí — consultas, urgencias y especialistas desde el día 1

- Deducción fiscal para autónomos

- Hasta 500 €/año por persona asegurada

ÍNDICE

- Metodología: cómo hemos elaborado esta comparativa

- ¿Qué es un seguro médico sin copago?

- Diferencias entre seguro con copago y sin copago

- Ventajas de los seguros de salud sin copagos

- ¿Para quién es recomendable un seguro privado sin copago?

- Seguros de salud con copagos desde 10 euros al mes

- ¿Existen seguros médicos sin copago ni carencias?

- Los mejores seguros médicos sin copagos: ranking y opiniones

- Seguros de salud sin copagos más baratos: precios reales abril 2026

- Seguro médico sin copago para autónomos

- Comparativa completa de seguros sin copago

- Preguntas frecuentes

- Comparador de seguros de salud sin copagos

Un seguro médico sin copagos permite acceder a consultas, pruebas o urgencias sin pagar cada vez que usas el servicio. Su cuota mensual es algo más alta que la de un seguro con copagos, pero a cambio no pagas nada extra en cada visita. Si quieres comparar los mejores seguros médicos de España o conocer precios actualizados de seguros médicos privados, esta guía recoge todo lo que necesitas.

- Detalles

¿Qué Seguros Médicos cubren la Psicología, psicoterapia o psiquiatría?

Respuesta directa (2026): Casi todos los seguros médicos privados en España cubren psicología. Lo estándar son entre 15 y 20 sesiones anuales de psicoterapia individual, ampliables a 40 en casos de trastornos alimentarios, acoso o violencia de género. Los seguros sin copago y sin carencia en psicología desde Madrid parten de 54,30€/mes (Aegon Conecta Completo). Las exclusiones habituales son: psicoanálisis, hipnosis, sofrología y terapia de grupo.

ÍNDICE

La psicología es una de las especialidades con mayor demanda en los seguros médicos privados. El ritmo de vida actual lleva a una parte creciente de la población a padecer trastornos relacionados con el estrés, la ansiedad, el insomnio o la depresión. Casi todas las compañías aseguradoras ya ofrecen cobertura de psicoterapia, pero hay diferencias importantes entre ellas: en número de sesiones, copagos, carencias, requisitos de acceso y exclusiones.

En nuestro comparador de seguros médicos puedes ver en tiempo real las coberturas y precios de todas las aseguradoras.

- Detalles

Seguros de Salud Baratos 2026 | Comparativa y Mejores Precios

ÍNDICE DE CONTENIDOS

El seguro de salud privado más barato en España en 2026 es Nara Plan Vida Sana, desde 8,60 €/mes, seguido de Divina Pastora Especialistas B (9,50 €/mes) y Zurich Klinc Salud (9,93 €/mes). Estas pólizas son de tipo básico: cubren consultas con especialistas pero no incluyen hospitalización ni cirugías. Para quien necesite hospitalización incluida, el mínimo sube a 16 €/mes con DKV Integral Complet. Sin copago, la opción más económica es Nara Mini Core desde 35,50 €/mes.

En Póliza Médica comparamos diariamente las ofertas de más de 15 aseguradoras para ofrecerte las pólizas más económicas. Descubre en este análisis actualizado los seguros médicos baratos con mejores coberturas, comparativas de precios reales y consejos para ahorrar hasta un 40% en tu prima anual.

- Detalles

Seguro Médico Ginecológico

Todo lo que necesitas saber sobre el Seguro Ginecológico: Coberturas, Ventajas y Precios 2026

En resumen: Un seguro ginecológico es una cobertura de salud privada que incluye consultas ilimitadas con ginecólogo, pruebas diagnósticas (citología, mamografía, ecografía transvaginal), seguimiento de embarazo y asistencia al parto. En España, el precio oscila entre 25 y 80 €/mes en 2026. Las principales compañías son Adeslas (desde 42 €/mes), Asisa (desde 39 €/mes), Sanitas (desde 48 €/mes) y DKV (desde 55 €/mes). La carencia para parto es de 8 a 10 meses. Sin seguro, una consulta ginecológica privada cuesta entre 70 y 120 € por visita, más el coste de cada prueba (citología: 50-80 €; mamografía: 100-200 €).

Precios de referencia 2026 (sin seguro vs. con seguro):

- Consulta ginecológica privada sin seguro: 70–120 €/visita

- Citología cervical sin seguro: 50–80 €

- Ecografía transvaginal sin seguro: 80–150 €

- Mamografía privada sin seguro: 100–200 €

- Test VPH sin seguro: 60–100 €

- Seguro ginecológico privado completo: 39–80 €/mes (todas las anteriores incluidas)

Un seguro ginecológico es una cobertura esencial dentro de los seguros de salud privados que garantiza atención integral para la salud reproductiva femenina. Incluye revisiones periódicas con especialistas, pruebas diagnósticas avanzadas (citología, mamografías, ecografías transvaginales), seguimiento completo del embarazo y asistencia en parto o intervenciones quirúrgicas.

En España, las mujeres son cada vez más conscientes de la importancia de la prevención y detección precoz del cáncer de mama y cérvix. Los seguros privados eliminan las listas de espera de la sanidad pública, ofreciendo acceso inmediato a ginecólogos de confianza y tecnología médica avanzada.

- Detalles

Contratar un seguro médico privado en Madrid. Precios y coberturas 2026

¿Cuánto cuesta un seguro médico privado en Madrid? La respuesta corta: desde 13,25€/mes para una persona de 40 años. En esta guía encontrarás una comparativa completa con precios reales actualizados a abril de 2026, los mejores hospitales de la comunidad y todo lo que necesitas saber antes de contratar.

Madrid es la comunidad autónoma con mayor oferta de sanidad privada de España. Al ser la capital del territorio, dispones de un amplio abanico de centros médicos, especialistas y aseguradoras que compiten para ofrecerte las mejores condiciones. Si quieres comparar todas las opciones en menos de 2 minutos, utiliza nuestro comparador de seguros de salud.

- Detalles

Precios de los Seguros Médicos Privados en España 2026 — Guía Completa con Tablas por Edad

Resumen rápido (datos actualizados a abril de 2026): En España, el precio de un seguro médico privado va desde 10 €/mes (básico con copagos para jóvenes, Divina Seguros) hasta más de 500 €/mes (seguro de reembolso para mayores de 70 años). El precio medio nacional para una persona de 35 años es: 29,97 €/mes (básico con copagos) · 51,93 €/mes (completo con copagos) · 69,48 €/mes (sin copagos) · 145,37 €/mes (reembolso). Para una familia de 4 personas (47, 42, 12 y 10 años): desde 25,50 €/mes (básico, DKV Famedic) hasta 281 €/mes (reembolso). Los seguros médicos privados subirán en torno a un 6% en 2026.

Datos clave sobre precios de seguros médicos privados en España (abril 2026):

- Seguro más barato del mercado: Divina Seguros Especialistas B, desde 10 €/mes (básico con copagos, jóvenes)

- Seguro sin copago más barato: Asisa Completa, desde 44,43 €/mes (persona de 20 años)

- Seguro familiar más barato (4 miembros): DKV Famedic, desde 25,50 €/mes (básico con copagos)

- Precio medio nacional a los 35 años: 29,97 €/mes (básico) · 69,48 €/mes (sin copagos)

- Precio medio nacional a los 60 años: 49,10 €/mes (básico) · 122,62 €/mes (sin copagos)

- Incremento de precio 2026: +6% de media en España

- Principales aseguradoras baratas: Divina Seguros, AXA, Asisa, DKV, Nara Senior (para mayores), Allianz (reembolso)

ÍNDICE

- Precios Medios Seguros de Salud 2026 por Edad

- Seguros de Salud más baratos por aseguradora y ciudad

- Tipos de Seguros Médicos Privados: Diferencias

- Precio Seguro Médico Familiar 2026

- Seguros sin Copagos más baratos para familia

- Seguros Básicos con Copagos más baratos para familia

- Seguros Completos con Copagos más baratos para familia

- Seguro de Reembolso para familia

- Factores que afectan al precio del seguro médico

- Preguntas frecuentes

Los precios de los seguros médicos privados en España en 2026 varían considerablemente según la edad, el tipo de cobertura y la provincia de residencia. Actualmente, las compañías aseguradoras ofrecen una amplia variedad de seguros de salud privados para que cada persona pueda elegir el que mejor se adapte a sus necesidades, pagando solo por las coberturas que vaya a utilizar.

En esta guía encontrarás tablas de precios actualizadas a abril de 2026 con los precios medios por edad (desde los 20 hasta los 75 años) y los seguros más baratos del mercado por ciudad, tipo de seguro y aseguradora. También encontrarás información sobre seguros médicos sin copago, seguros de salud baratos para familias y la explicación de todos los tipos de pólizas disponibles.

Los comparadores de seguros de salud se presentan como la mejor alternativa para comparar la gran multitud de compañías aseguradoras con las que contamos hoy en día en nuestro país. También cuentas con nuestro teléfono de atención 911 081 672 por si tienes cualquier duda.

Y si te interesa un seguro de decesos o uno de vida, también ofrecemos toda la información detallada sobre cuánto cuesta un seguro de vida y un seguro de decesos.

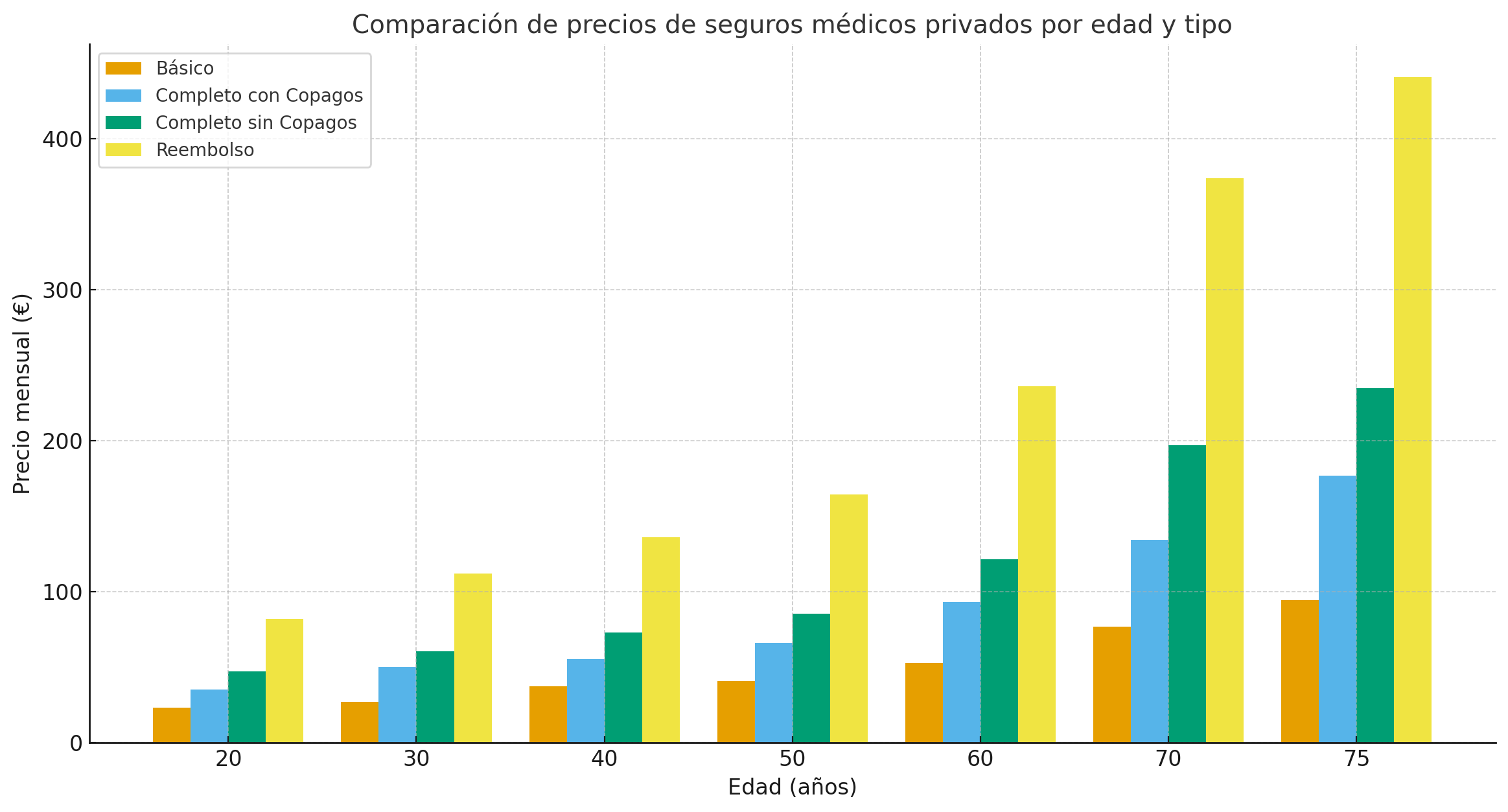

Precios Medios de Seguros Médicos Privados en España por Edad — 2026

¿Cuánto cuesta un seguro médico privado en España según la edad? (abril 2026)

Los precios medios nacionales de un seguro médico privado en España, calculados a partir de las principales aseguradoras del mercado, son los siguientes para 2026:

Los precios medios nacionales de un seguro médico privado en España, calculados a partir de las principales aseguradoras del mercado, son los siguientes para 2026:

- 20 años: 24,37 €/mes (básico) · 56,77 €/mes (sin copagos) · 112,92 €/mes (reembolso)

- 35 años: 29,97 €/mes (básico) · 69,48 €/mes (sin copagos) · 145,37 €/mes (reembolso)

- 50 años: 35,45 €/mes (básico) · 85,91 €/mes (sin copagos) · 190,32 €/mes (reembolso)

- 65 años: 58,89 €/mes (básico) · 164,00 €/mes (sin copagos) · 359,71 €/mes (reembolso)

- 75 años: 80,27 €/mes (básico) · 269,75 €/mes (sin copagos) · 569,52 €/mes (reembolso)

Para la siguiente tabla hemos comparado los precios por edades con las mejores aseguradoras, según el tipo de producto (desde un seguro de salud básico con copagos hasta un seguro de reembolso). Los precios son una media entre todas las aseguradoras comparadas, no los precios más bajos. La contratación de un seguro médico básico para personas jóvenes es muy accesible en España, y es a partir de los 45-50 años cuando las primas suben de forma más pronunciada.

Todos los datos son orientativos y el precio varía en función de la ciudad en la que vivas. Precios actualizados a abril de 2026.

Tabla de precios medios de seguros médicos privados por edad — España, abril 2026

Tabla de precios medios de seguros médicos privados por edad — España, abril 2026| Edad | Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso |

|---|---|---|---|---|

| 20 años | 24,37 €/mes | 40,76 €/mes | 56,77 €/mes | 112,92 €/mes |

| 25 años | 25,49 €/mes | 44,15 €/mes | 59,39 €/mes | 121,70 €/mes |

| 35 años | 29,97 €/mes | 51,93 €/mes | 69,48 €/mes | 145,37 €/mes |

| 40 años | 31,01 €/mes | 53,20 €/mes | 71,87 €/mes | 153,87 €/mes |

| 45 años | 32,50 €/mes | 56,33 €/mes | 74,84 €/mes | 163,82 €/mes |

| 50 años | 35,45 €/mes | 64,19 €/mes | 85,91 €/mes | 190,32 €/mes |

| 60 años | 49,10 €/mes | 91,48 €/mes | 122,62 €/mes | 268,34 €/mes |

| 65 años | 58,89 €/mes | 115,17 €/mes | 164,00 €/mes | 359,71 €/mes |

| 70 años | 65,04 €/mes | 139,66 €/mes | 216,17 €/mes | 521,91 €/mes |

| 75 años | 80,27 €/mes | 173,47 €/mes | 269,75 €/mes | 569,52 €/mes |

Conclusión clave sobre la evolución del precio con la edad: El precio de un seguro médico privado en España se multiplica considerablemente entre los 20 y los 75 años: el seguro básico con copagos pasa de 24,37 €/mes a 80,27 €/mes (×3,3), el seguro sin copagos de 56,77 €/mes a 269,75 €/mes (×4,7), y el seguro de reembolso de 112,92 €/mes a 569,52 €/mes (×5). El mayor encarecimiento relativo se produce entre los 60 y los 70 años. Cuanto antes se contrate el seguro, más barato resultará a largo plazo.

Seguros de Salud más Baratos por Aseguradora, Ciudad y Edad — 2026

A continuación, los seguros médicos más baratos por perfil de edad y ciudad en 2026, indicando la aseguradora y el producto. Las diferencias entre ciudades pueden ser significativas. Datos actualizados a abril de 2026.

Seguros más baratos para perfil joven (20 años) en España 2026: El seguro de salud privado más barato para una persona de 20 años es Divina Seguros Especialistas B a 10,00 €/mes (básico con copagos). Le siguen AXA Optima Smart M a 10,46 €/mes y Asisa Ya a 10,73 €/mes. Para seguro sin copagos, el más barato es Asisa Completa a 44,43 €/mes. Para seguro de reembolso, Asisa Integral 100 desde 57,44 €/mes.

Seguros Médicos más baratos para una persona de 20 años en Asturias| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Divina Seguros Especialistas B | 10,00 € | AXA Familiar Copago L | 18,68 € | Asisa Completa | 44,43 € | Asisa Integral 100 | 57,44 € |

| AXA Optima Smart M | 10,46 € | DKV Integral Complet | 24,87 € | Caser Integral | 46,98 € | Asisa Integral 180 | 67,80 € |

| Asisa Ya | 10,73 € | DKV Personal Doctor Premium Complet | 28,55 € | AXA Optima | 48,07 € | AXA Optima Plus | 69,18 € |

| DKV Personal Doctor Complet | 13,79 € | FIATC Medifiatc P15 | 29,32 € | FIATC Medifiatc | 48,31 € | DKV Mundisalud Complet | 71,13 € |

Te recordamos que si tienes alguna duda sobre alguno de estos seguros o quieres ampliar información y/o contratar, nuestros asesores estarán encantados de ayudarte en el 911 081 672

Seguros más baratos para una persona de 25 años en Madrid (2026): El más económico en la modalidad básica con copagos es Divina Seguros Especialistas B a 10,00 €/mes. En la modalidad sin copagos, el más barato es ASSSA Selecta a 46,92 €/mes. En reembolso, Asisa Integral 100 desde 66,81 €/mes.

Seguros Médicos más baratos para una persona de 25 años en Madrid| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Divina Seguros Especialistas B | 10,00 € | AXA Optima Familiar copago L | 23,88 € | ASSSA Selecta | 46,92 € | Asisa integral 100 | 66,81 € |

| AXA Optima Smart M | 11,70 € | DKV Integral Complet | 26,51 € | Caser Integral | 46,98 € | Nueva Mutua Sanitaria Reembolso 75 | 67,10 € |

| Asisa Ya | 15,23 € | Nara Flex | 30,86 € | Asisa Completa | 49,38 € | Nueva Mutua Sanitaria Reembolso 160 | 77,12 € |

| DKV Personal Doctor Complet | 15,82 € | DKV Personal Doctor Premium Complet | 32,74 € | Nueva Mutua Sanitaria Salud Profesional | 53,00 € | Allianz Reembolso Básico | 80,12 € |

Seguros más baratos para una persona de 35 años en Barcelona (2026): En la modalidad básica con copagos, el más barato es AXA Optima Smart M a 5,72 €/mes. En sin copagos, ASSSA Selecta a 46,92 €/mes. En reembolso, Allianz Reembolso Básico a 80,12 €/mes.

Seguros Médicos más baratos para una persona de 35 años en Barcelona| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| AXA Optima Smart M | 5,72 € | AXA Optima Familiar copago L | 26,90 € | ASSSA Selecta | 46,92 € | Allianz Reembolso Básico | 80,12 € |

| Divina Seguros Especialistas B | 13,75 € | Caser Especial Integral | 42,20 € | Allianz Salud Individual sin AP | 60,55 € | Allianz Reembolso Medio | 87,41 € |

| Asisa Ya | 17,06 € | Nara Flex | 46,43 € | Asisa Completa | 62,53 € | Asisa Integral 100 | 98,93 € |

| Caser Salud Medica | 22,70 € | FIATC Medifiatc P15 | 46,57 € | Aegon Conecta | 63,37 € | Aegon Salud Reembolso | 106,39 € |

Seguros más baratos para una persona de 45 años en Valencia (2026): En básico con copagos, Divina Seguros Especialistas B a 13,25 €/mes. En sin copagos, ASSSA Selecta a 46,92 €/mes. En reembolso, Asisa Integral 100 desde 101,20 €/mes.

Seguros Médicos más baratos para una persona de 45 años en Valencia| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Divina Seguros Especialistas B | 13,25 € | AXA Optima Familiar copago L | 33,01 € | ASSSA Selecta | 46,92 € | Asisa Integral 100 | 101,20 € |

| AXA Optima Smart M | 15,12 € | Caser Especial Integral | 38,36 € | Asisa Completa | 62,56 € | Allianz Reembolso Básico | 103,03 € |

| Caser Especial Medica | 20,63 € | DKV Integral Complet | 41,80 € | Caser Especial Integral | 64,00 € | Allianz Reembolso Medio | 112,40 € |

| Asisa Ya | 20,88 € | DKV Selección | 42,00 € | Allianz Salud Individual | 69,56 € | Adeslas Plena Extra | 118,00 € |

Encuentra las mejores Ofertas de Seguros Médicos

Ver más

Ver más

Ver más

Ver más

Ver más

Ver más

Seguros más baratos para una persona de 50 años en Sevilla (2026): En básico con copagos, Divina Seguros Especialistas B a 15,00 €/mes. En sin copagos, Caser Integral desde 64,00 €/mes. En reembolso, Allianz Reembolso Básico desde 103,03 €/mes.

Seguros Médicos más baratos para una persona de 50 años en Sevilla| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Divina Seguros Especialistas B | 15,00 € | Caser Especial Integral | 38,36 € | Caser Integral | 64,00 € | Allianz Reembolso Básico | 103,03 € |

| AXA Optima Smart M | 18,22 € | AXA Optima Familiar copago L | 39,44 € | Asisa Completa | 68,62 € | Asisa Integral 100 | 110,66 € |

| Caser Especial Médica | 20,63 € | DKV Integral Complet | 47,55 € | Allianz Salud Individual sin AP | 69,56 € | Allianz Reembolso Medio | 112,40 € |

| Asisa Ya | 20,88 € | Caser Salud Integral | 53,25 € | Previsora General Previsalud Completo | 74,75 € | Adeslas Plena Extra | 118,00 € |

Seguros más baratos para una persona de 60 años en Bilbao (2026): En básico con copagos, Divina Seguros Especialistas B a 22,00 €/mes y DKV Famedic a 25,50 €/mes. En sin copagos, FIATC Medifiatc desde 109,25 €/mes. En reembolso, AXA Optima Plus desde 158,89 €/mes.

Seguros Médicos más baratos para una persona de 60 años en Bilbao| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Divina Seguros Especialistas B | 22,00 € | AXA Optima Familiar copago L | 52,20 € | FIATC Medifiatc | 109,25 € | AXA Optima Plus | 158,89 € |

| DKV Famedic | 25,50 € | FIATC Medifiatc P15 | 66,13 € | AXA Optima | 119,68 € | DKV Mundisalud Complet | 192,20 € |

| AXA Optima Smart M | 27,70 € | AXA Optima Familiar copago M | 72,08 € | Caser Especial Integral | 120,19 € | Asisa Integral 100 | 196,95 € |

| Divina Seguros Especialistas A | 38,00 € | Caser Especial Integral | 72,57 € | Previsora General Previsalud Completo | 123,80 € | DKV Mundisalud Plus | 209,54 € |

Seguros más baratos para una persona de 65 años en Zaragoza (2026): El más barato en básico con copagos es Nara Senior a 16,42 €/mes, seguido de Divina Seguros Especialistas B a 21,75 €/mes y DKV Famedic a 25,50 €/mes. En sin copagos, el más económico es Caser Especial Integral a 120,19 €/mes.

Seguros Médicos más baratos para una persona de 65 años en Zaragoza| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Nara Senior | 16,42 € | DKV Integral Complet | 68,34 € | Caser Especial Integral | 120,19 € | Asisa Integral 100 | 172,82 € |

| Divina Seguros Especialistas B | 21,75 € | Caser Integral | 72,57 € | FIATC Medifiatc | 138,00 € | DKV Mundisalud Complet | 210,83 € |

| DKV Famedic | 25,50 € | DKV Personal Doctor Premium Complet | 78,22 € | Asisa Completa | 155,83 € | Asisa Integral 180 | 216,15 € |

| DKV Personal Doctor Complet | 37,77 € | AXA Optima Familiar copago L | 82,52 € | Aegon Conecta | 156,86 € | DKV Mundisalud Classic | 217,15 € |

Seguros más baratos para una persona de 70 años en Valencia (2026): En básico con copagos, Nara Senior a 16,42 €/mes es el más económico. En sin copagos, DKV Integral Complet desde 96,32 €/mes. En reembolso, Asisa Integral 100 desde 210,14 €/mes.

Seguros Médicos más baratos para una persona de 70 años en Valencia| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Nara Senior | 16,42 € | Caser Especial Integral | 72,57 € | DKV Integral Complet | 96,32 € | Asisa Integral 100 | 210,14 € |

| Divina Seguros Especialistas B | 22,00 € | DKV Personal Doctor Premium Complet | 92,09 € | DKV Selección | 105,00 € | Asisa Integral 180 | 258,60 € |

| DKV Famedic | 25,50 € | DKV Integral Complet | 96,04 € | DKV Personal Doctor Premium Complet | 110,21 € | DKV Mundisalud Complet | 263,67 € |

| Asisa Ya | 40,64 € | Asisa Completa Plus Plus | 97,29 € | Adeslas Senior | 132,00 € | DKV Mundisalud Plus | 287,27 € |

Seguros más baratos para una persona de 75 años en Madrid (2026): El seguro más económico es Nara Senior a 16,52 €/mes (básico con copagos). En sin copagos, DKV Personal Doctor Premium Elite desde 226,09 €/mes. En reembolso, DKV Mundisalud Complet desde 387,80 €/mes.

Seguros Médicos más baratos para una persona de 75 años en Madrid| Básica con Copagos | Completo con Copagos | Sin Copagos | Seguro de Reembolso | ||||

|---|---|---|---|---|---|---|---|

| Nara Senior | 16,52 € | DKV Integral Complet | 106,21 € | DKV Personal Doctor Premium Elite | 226,09 € | DKV Mundisalud Complet | 387,80 € |

| DKV Famedic | 25,50 € | DKV Personal Doctor Premium Complet | 130,85 € | DKV Integral Elite | 234,72 € | DKV Mundisalud Plus | 428,28 € |

| Caser Salud más60 | 53,08 € | DKV Selección | 146,00 € | Sanitas Mas Salud | 239,27 € | DKV Mundisalud Classic | 466,33 € |

| DKV Personal Doctor Complet | 63,18 € | DKV Integral Plus | 159,32 € | Sanitas Top Quantum | 243,14 € | DKV Mundisalud Elite | 595,40 € |

Tipos de Seguros Médicos Privados en España: Diferencias y Características

Comparativa de los 4 tipos de seguros médicos privados en España (abril 2026):

1. Seguro básico con copagos: Prima desde ~10 €/mes. Se paga entre 2 y 10 € por cada servicio médico usado (copago). Solo cubre el cuadro médico concertado de la aseguradora. Ideal para quienes acuden al médico pocas veces al año y buscan el seguro de salud más barato posible.

2. Seguro completo con copagos: Prima desde ~18–29 €/mes. Cubre todo: hospitalización, cirugía, urgencias, especialistas. Se aplica copago en cada uso. Buen equilibrio entre cobertura amplia y coste moderado. Diferencia media respecto al básico: +22 €/mes a los 35 años.

3. Seguro sin copagos: Prima desde ~44–57 €/mes. No se paga nada por cada visita médica. Mayor previsibilidad del gasto. Para quienes usan el seguro con frecuencia (más de 3-4 veces al mes). Para una persona de 35 años cuesta de media 69,48 €/mes, frente a 29,97 €/mes del básico con copagos.

4. Seguro de reembolso: Prima desde ~57–113 €/mes. Libre elección de cualquier médico u hospital de España o el extranjero. Se paga primero y se reembolsa entre el 80% y el 100%. El más caro: 145,37 €/mes de media para 35 años. Para quienes necesitan máxima libertad médica.

1. Seguro básico con copagos: Prima desde ~10 €/mes. Se paga entre 2 y 10 € por cada servicio médico usado (copago). Solo cubre el cuadro médico concertado de la aseguradora. Ideal para quienes acuden al médico pocas veces al año y buscan el seguro de salud más barato posible.

2. Seguro completo con copagos: Prima desde ~18–29 €/mes. Cubre todo: hospitalización, cirugía, urgencias, especialistas. Se aplica copago en cada uso. Buen equilibrio entre cobertura amplia y coste moderado. Diferencia media respecto al básico: +22 €/mes a los 35 años.

3. Seguro sin copagos: Prima desde ~44–57 €/mes. No se paga nada por cada visita médica. Mayor previsibilidad del gasto. Para quienes usan el seguro con frecuencia (más de 3-4 veces al mes). Para una persona de 35 años cuesta de media 69,48 €/mes, frente a 29,97 €/mes del básico con copagos.

4. Seguro de reembolso: Prima desde ~57–113 €/mes. Libre elección de cualquier médico u hospital de España o el extranjero. Se paga primero y se reembolsa entre el 80% y el 100%. El más caro: 145,37 €/mes de media para 35 años. Para quienes necesitan máxima libertad médica.

A la hora de elegir un seguro médico privado en España, conocer los diferentes tipos disponibles es fundamental para no pagar de más ni quedarse sin coberturas necesarias. A continuación, te explicamos cada modalidad en detalle:

Seguro Básico con Copagos: el seguro de salud más barato

Es la modalidad de seguro de salud más barata del mercado. Ofrece acceso a un cuadro médico concertado (médicos, clínicas y hospitales asociados a la aseguradora) y requiere el pago de una pequeña cantidad cada vez que se utiliza un servicio médico (copago habitual: entre 2 y 10 €). Es ideal para quienes desean tener cobertura médica privada a un coste mensual reducido y no acuden al médico con frecuencia. En 2026, los seguros básicos con copagos más baratos de España parten de 10 €/mes para personas jóvenes.

- Características principales:

- Acceso a especialistas, pruebas diagnósticas y hospitales de la red.

- Copago por cada uso del servicio (consultas, urgencias, etc.): habitualmente entre 2 y 10 €.

- Prima mensual más económica: desde 10 €/mes para personas jóvenes.

- No incluye reembolso ni acceso a médicos fuera del cuadro médico.

- Más baratos en 2026: Divina Seguros Especialistas B (10 €/mes), AXA Optima Smart M (10,46 €/mes), Asisa Ya (10,73 €/mes).

Seguro Completo con Copagos: cobertura amplia a precio moderado

Este seguro combina una cobertura médica integral (consultas, hospitalización, intervenciones quirúrgicas, pruebas, urgencias, etc.) con la aplicación de copagos. Permite un buen equilibrio entre amplitud de cobertura y coste mensual moderado. Para una persona de 35 años en España, el precio medio en 2026 es de 51,93 €/mes, frente a los 29,97 €/mes del básico.

- Características principales:

- Cobertura integral dentro del cuadro médico: atención primaria, especialistas, hospitalización, cirugía, urgencias, etc.

- Copagos por cada uso del servicio.

- Prima mensual más baja que el seguro completo sin copagos.

- No incluye reembolso.

Seguro sin Copagos: sin coste adicional por cada visita — ¿cuál es el más barato?

En esta modalidad, pagas una prima mensual más alta, pero no abonas nada cada vez que acudes al médico o utilizas los servicios cubiertos. Es la opción más recomendada para quienes usan el seguro de salud con frecuencia o prefieren conocer exactamente cuánto pagarán al mes. La diferencia de precio respecto al seguro básico con copagos es de aproximadamente 39 €/mes para una persona de 35 años (69,48 €/mes frente a 29,97 €/mes). Los seguros sin copago más baratos del mercado en 2026 parten de 44,43 €/mes (Asisa Completa, para 20 años) y de 46,92 €/mes para una familia (ASSSA Selecta).

- Características principales:

- Cuota mensual más alta que el seguro con copagos.

- No se paga nada adicional por usar los servicios médicos incluidos.

- Mayor previsibilidad del gasto sanitario mensual.

- Acceso a todo el cuadro médico de la aseguradora.

- Más baratos en 2026: Asisa Completa (desde 44,43 €/mes), Caser Integral (desde 46,98 €/mes), ASSSA Selecta (desde 46,92 €/mes).

Seguro de Reembolso: máxima libertad de elección médica

Este seguro permite acudir a cualquier médico, centro u hospital de España o el extranjero, esté o no dentro del cuadro médico de la aseguradora. El asegurado paga primero y solicita después el reembolso de entre el 80% y el 100% del importe. Es el tipo de seguro médico privado más caro disponible en España en 2026: para una persona de 35 años cuesta de media 145,37 €/mes, frente a los 69,48 €/mes de un seguro sin copagos. Los más baratos son Asisa Integral 100 y Allianz Reembolso Básico (desde 57-80 €/mes para personas jóvenes).

- Características principales:

- Libre elección de médicos y centros, dentro o fuera del país.

- Reembolso de los gastos médicos según el porcentaje y límite contratados (entre el 80% y el 100%).

- Sin copagos, ya que se paga la factura directamente.

- Prima mensual más alta del mercado.

Precio del Seguro Médico Familiar en España 2026

Para ilustrar las diferencias entre ciudades, hemos calculado los precios para una familia tipo de 4 personas en Madrid, Barcelona y Valencia. Las edades de referencia son:

47 años · 42 años · 12 años · 10 años

¿Cuánto cuesta un seguro médico familiar en España en 2026?

Para una familia de 4 miembros (47, 42, 12 y 10 años), los precios de los seguros médicos privados familiares más baratos en 2026 son:

Para una familia de 4 miembros (47, 42, 12 y 10 años), los precios de los seguros médicos privados familiares más baratos en 2026 son:

- Básico con copagos: desde 25,50 €/mes (DKV Famedic, igual en Madrid, Barcelona y Valencia)

- Completo con copagos: desde 104,38 €/mes en Madrid (DKV Personal Doctor Premium Complet)

- Sin copagos: desde 166,12 €/mes (Asssa Selecta, igual en las tres ciudades)

- Reembolso: desde 281,42 €/mes (Nueva Mutua Sanitaria Reembolso 150, igual en las tres ciudades)

Seguros sin Copagos más baratos para familia en 2026 — Madrid, Barcelona y Valencia

| Madrid | Barcelona | Valencia | |||

|---|---|---|---|---|---|

| Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes |

| Asssa Selecta | 166,12 € | Asssa Selecta | 166,12 € | Asssa Selecta | 166,12 € |

| Nara Core Familiar | 191,25 € | Allianz Salud Individual sin AP | 201,27 € | Allianz Salud Individual sin AP | 201,27 € |

| FIATC Medifiatc | 197,59 € | FIATC Medifiatc | 208,85 € | Caser Especial Integral | 205,17 € |

Seguros Básicos con Copagos más baratos para familia en 2026 — Madrid, Barcelona y Valencia

| Madrid | Barcelona | Valencia | |||

|---|---|---|---|---|---|

| Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes |

| DKV Famedic | 25,50 € | DKV Famedic | 25,50 € | DKV Famedic | 25,50 € |

| Divina Seguros Especialistas B | 44,50 € | Divina Seguros Especialistas B | 45,50 € | Divina Seguros Especialistas B | 44,50 € |

| DKV Personal Doctor Complet | 54,23 € | Caser Salud Medica | 61,15 € | DKV Personal Doctor Complet | 54,23 € |

Seguros Completos con Copagos más baratos para familia en 2026 — Madrid, Barcelona y Valencia

| Madrid | Barcelona | Valencia | |||

|---|---|---|---|---|---|

| Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes |

| DKV Personal Doctor Premium Complet | 104,38 € | DKV Personal Doctor Premium Complet | 119,21 € | DKV Personal Doctor Premium Complet | 111,34 € |

| DKV Integral Complet | 108,36 € | DKV Integral Complet | 123,76 € | Asisa Completa Plus Plus | 112,27 € |

| Asisa Completa Plus Plus | 112,27 € | FIATC Medifiatc P15 | 124,91 € | DKV Integral Complet | 116,10 € |

Seguro de Reembolso para familia en 2026 — Madrid, Barcelona y Valencia

| Madrid | Barcelona | Valencia | |||

|---|---|---|---|---|---|

| Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes | Aseguradora (Producto) | Precio/mes |

| Nueva Mutua Sanitaria Reembolso 150 | 281,42 € | Nueva Mutua Sanitaria Reembolso 150 | 281,42 € | Nueva Mutua Sanitaria Reembolso 150 | 281,42 € |

| Allianz Reembolso Básico | 306,09 € | Allianz Reembolso Básico | 306,09 € | Allianz Reembolso Básico | 306,09 € |

| Asisa Integral 100 | 322,12 € | Allianz Reembolso Medio | 333,95 € | Asisa Integral 100 | 322,12 € |

Estos precios están actualizados a abril de 2026.

Dependiendo de la compañía aseguradora en la que contratemos nuestro seguro de salud, este contará con un precio u otro, por lo que siempre que vayamos a contratar un seguro médico privado tendremos que realizar una comparativa entre todas las compañías aseguradoras del mercado.

¿Qué Factores Determinan el Precio de un Seguro Médico Privado en España?

¿De qué depende el precio de un seguro médico privado en España?

El precio de un seguro médico privado en España depende principalmente de 7 factores: (1) edad —el factor más determinante: una persona de 20 años paga la mitad que una de 50 años por el mismo seguro—; (2) tipo de cobertura —básica, completa o de reembolso—; (3) copagos —con o sin copago supone una diferencia de ~39 €/mes para una persona de 35 años—; (4) provincia de residencia —los precios varían entre comunidades autónomas—; (5) estado de salud y enfermedades preexistentes; (6) historial de uso del seguro; y (7) estilo de vida (tabaquismo, alcohol). Un perfil joven y sano en una ciudad mediana puede encontrar seguros desde 10 €/mes, mientras que un perfil mayor con enfermedades previas puede pagar más de 200 €/mes por una cobertura equivalente.

El precio de un seguro médico privado en España depende principalmente de 7 factores: (1) edad —el factor más determinante: una persona de 20 años paga la mitad que una de 50 años por el mismo seguro—; (2) tipo de cobertura —básica, completa o de reembolso—; (3) copagos —con o sin copago supone una diferencia de ~39 €/mes para una persona de 35 años—; (4) provincia de residencia —los precios varían entre comunidades autónomas—; (5) estado de salud y enfermedades preexistentes; (6) historial de uso del seguro; y (7) estilo de vida (tabaquismo, alcohol). Un perfil joven y sano en una ciudad mediana puede encontrar seguros desde 10 €/mes, mientras que un perfil mayor con enfermedades previas puede pagar más de 200 €/mes por una cobertura equivalente.

Todos estos precios tienen muchos condicionantes. El precio final depende de:

- Edad. La edad es el factor más determinante. Un seguro para una persona de 20 años puede costar la mitad que para una de 50 años. La diferencia es aún mayor a partir de los 60-65 años.

- Estado de salud y enfermedades preexistentes. El estado de salud influye en el coste y cobertura del seguro. Las enfermedades preexistentes o el historial médico pueden aumentar la prima o excluir ciertas coberturas.

- Copagos. Los seguros con copago tienen una prima mensual más baja, pero requieren abonar entre 2 y 10 € por cada consulta o servicio utilizado. La diferencia media entre un seguro con y sin copagos es de unos 39 €/mes para una persona de 35 años.

- Lugar de residencia. El coste del seguro varía por provincia. En ciudades con servicios médicos más caros o mayor demanda, el seguro puede ser más elevado.

- Tipo de seguro y coberturas. Una póliza básica que solo cubre medicina primaria y especialistas será mucho más económica que una completa con hospitalización, cirugía o tratamientos avanzados.

- Uso del seguro. El historial médico o un uso excesivo del seguro puede afectar al precio en la renovación.

- Estilo de vida. Hábitos como fumar o consumir alcohol también pueden influir en el coste final de la póliza.

Ejemplo práctico: diferencia de precio entre perfiles en 2026

Para ilustrar cómo estos factores afectan al precio del seguro médico privado:

- Lucía, 28 años, vive en Valencia, no fuma, buen estado de salud, seguro básico con copagos. Precio estimado: 25–35 €/mes.

- Javier, 52 años, vive en Madrid, tiene hipertensión, fuma ocasionalmente, seguro sin copago con cobertura completa (hospitalización y cirugía). Precio estimado: 90–120 €/mes.

La diferencia es de 3 a 5 veces el precio, motivada por la edad, el estado de salud, el tipo de cobertura y el lugar de residencia. Este ejemplo muestra claramente por qué es fundamental comparar los seguros médicos privados antes de contratar.

Si quieres ver una comparativa personalizada con los mejores seguros médicos privados para tu perfil, entra en nuestro comparador de seguros médicos. Y si tienes cualquier duda, nuestros asesores te ayudarán en el 911 081 672.

Preguntas Frecuentes sobre Seguros Médicos Privados en España 2026

Buscador de artículos

Últimos artículos de salud publicados

Encuentra las mejores Ofertas de Seguros Médicos

Ver más

Ver más

Ver más

Ver más

Ver más

Ver más