911 081 672

911 081 672

¿Cuánto cuesta un Seguro de Vida en Mayo de 2026? (Precios Reales)

Respuesta directa (datos mayo 2026): Un seguro de vida en España cuesta 17-55€/año (1,44-4,58€/mes) para 30 años/100.000€ (Asisa/Zurich desde 30€). A 50 años: 186-280€/año (15,52-23€/mes). 50.000€ capital: desde 17€/año. Mensual promedio: 2,50-18€. Compara 15 aseguradoras aquí.

- ¿Cuánto se suele pagar? 30-1.500€/año según edad/capital.

- 50.000€ capital: 17€/año (30 años, CA Life).

- Mensual: 1,44€ mínimo (30 años/50k€).

- 50 años: 186€/año (100k€, Asisa).

ÍNDICE

- Metodología del Análisis (15 Aseguradoras)

- ¿Cuánto cuesta un Seguro de Vida en Mayo de 2026? Respuesta Rápida

- Precio del Seguro de Vida al Mes: Tabla Completa

- Factores clave que definen el Precio del Seguro de Vida

- ¿Cuál es el Coste promedio de un Seguro de Vida en 2026?

- ¿Cuáles son los Seguros de Vida más Baratos?

- Precio del Seguro de Vida para Hipoteca

- Precio del Seguro de Vida con Doble y Triple Capital

- Seguro de Vida y Enfermedades Graves: Costes Adicionales

- Otras coberturas y su incidencia en el Precio Final

- ¿Cómo conseguir el Mejor Precio en tu Seguro de Vida?

- Preguntas Clave

Probablemente la primera duda que te asalte antes de contratar un seguro de vida sea el precio. Como al contratar cualquier otra póliza o toda compra que hagas, saber el precio previamente o saber si nos va a ser rentable esa compra son cosas básicas.

En las siguientes líneas intentaremos dejar más claro cual es el precio de un seguro de vida y los por qués de ese precio. Hemos hecho un análisis amplio, teniendo en cuenta todas las posibilidades y situaciones.

Hay muchas variaciones teniendo en cuenta los factores personales del asegurado (edad, profesión, estilo de vida o estado médico), las condiciones de la póliza (coberturas o capital asegurado) o de la propia política de la aseguradora, la cual establece sus propias bases para edades, profesiones o capitales asegurados.

Por dar una respuesta rápida y muy orientativa, para un caso muy habitual, una persona de 30 años sin patologías previas y con un capital asegurado de 100.000€, el precio de su seguro de vida sería de unos 45-55€ al año, aunque existen opciones por 35€ al año. En caso de querer un seguro que cubra también la incapacidad permanente el precio estaría entre 70 y 80 € al año.

Aunque si quieres saber cuál es el precio de tu seguro de vida personalizado, lo mejor es que entres en nuestro comparador de seguros de vida o consultes nuestra guía sobre cómo calcular un seguro de vida.

Metodología: Cómo Calculamos Precios 2026

Análisis real mayo 2026: Comparadas 15 aseguradoras líderes (Asisa, Zurich, CA Life, Caser, Santalucía, AXA, Aegon, Reale, FIATC, Allianz, Ocaso, Generali, Fidelidade, Surne, Mapfre) vía tarificador propio. Coberturas revisadas: fallecimiento básico + invalidez, doble/triple capital, enfermedades graves. Precios actualizados: no fumador, profesión estándar, pago anual, sin patologías. Criterios ranking: precio mínimo + ratio coberturas/precio + opiniones clientes + opiniones de nuestros expertos + permanencia hasta 80 años. Fuente: Comparador PolizaMedica.es.

| Criterio | Detalles | Peso Ranking |

|---|---|---|

| Aseguradoras | 15 analizadas | 100% |

| Perfiles | 30/50/60 años, 50k-200k€ | - |

| Actualización | Mayo 2026 | - |

| Fuentes | Tarificador + SC datos | - |

¿Cuánto cuesta un Seguro de Vida en Mayo de 2026? Respuesta Rápida

Precio medio de un seguro de vida en España (mayo 2026):

- 30 años, 100.000€: desde 30€/año (2,50€/mes) — promedio 45-55€/año

- 40 años, 100.000€: desde 51,78€/año (4,31€/mes) — promedio 96-120€/año

- 50 años, 100.000€: desde 186,19€/año (15,52€/mes) — promedio 220-280€/año

- 60 años, 100.000€: desde 413,85€/año (34,49€/mes) — promedio 550-700€/año

- 65 años, 50.000€: desde 395,16€/año (32,93€/mes) — promedio 400-500€/año

Fuente: tarificador propio PolizaMedica.es. Perfil: no fumador, profesión estándar, pago anual, sin patologías.

El precio de un seguro de vida en España en 2026 varía según la edad, el capital asegurado y las coberturas contratadas. A continuación, los rangos de precio real obtenidos de nuestro tarificador en mayo de 2026 (cobertura básica de fallecimiento):

- Perfil Joven (30 años, 100.000€): Precio promedio entre 45€ y 55€ anuales (3,75–4,58 €/mes). La opción más barata es Asisa desde 30€/año (2,50 €/mes).

- Perfil Medio (50 años, 100.000€): Precio promedio entre 220€ y 280€ anuales (18–23 €/mes). La más barata es Asisa desde 186,19€/año (15,52 €/mes).

- Perfil Senior (65 años, 50.000€): Precio promedio entre 400€ y 500€ anuales (33–42 €/mes). La más barata es Zurich desde 395,16€/año (32,93 €/mes).

Con la cobertura de invalidez añadida (cobertura de fallecimiento + invalidez permanente):

- Perfil Joven (30 años, 100.000€): Precio promedio entre 60€ y 80€ anuales (5–6,67 €/mes). La más barata es Asisa desde 47,90€/año (3,99 €/mes).

- Perfil Medio (50 años, 100.000€): Precio promedio entre 275€ y 400€ anuales (22,92–33,33 €/mes). La más barata es Asisa desde 266€/año (22,17 €/mes).

- Perfil Senior (65 años, 50.000€): Precio promedio entre 500€ y 700€ anuales (41,67–58,33 €/mes). La más barata es Zurich desde 515,55€/año (42,96 €/mes).

Por poner un ejemplo rápido de precios:

| 30 años (50.000€ de capital) | 50 años (100.000€ de capital) | 60 años (50.000€ de capital) | 30 años (50.000€ de capital) y cobertura de invalidez | 45 años (50.000€ de capital) y cobertura de invalidez | 60 años (50.000€ de capital) y cobertura de invalidez | |

|---|---|---|---|---|---|---|

| Precio Promedio Anual | 20-30€/año | 220-280€/año | 300-350€/año | 35-50€/año | 77-110€/año | 350-450€/año |

| Precio Promedio Mensual | 1,67-2,50€/mes | 18,33-23,33€/mes | 25-29,17€/mes | 2,92-4,17€/mes | 6,42-9,17€/mes | 29,17-37,50€/mes |

| Póliza Más Barata | CA Life: 17€/año | Zurich: 218€/año | Asisa: 258€/año | Santalucía: 32€/año | Zurich: 77€/año | Zurich: 299€/año |

Tabla resumen de precios reales por perfil (Mayo 2026):

| Perfil | Cobertura | Precio mínimo/año | Precio mínimo/mes | Precio promedio/año | Compañía más barata |

|---|---|---|---|---|---|

| 30 años, 100.000€ | Solo fallecimiento | 30€/año | 2,50€/mes | 45-55€/año | Asisa / Zurich |

| 30 años, 100.000€ | Fallecimiento + invalidez | 47,90€/año | 3,99€/mes | 60-80€/año | Asisa |

| 50 años, 100.000€ | Solo fallecimiento | 186,19€/año | 15,52€/mes | 220-280€/año | Asisa |

| 50 años, 100.000€ | Fallecimiento + invalidez | 266€/año | 22,17€/mes | 275-400€/año | Asisa |

| 60 años, 100.000€ | Solo fallecimiento | 413,85€/año | 34,49€/mes | 550-700€/año | Asisa |

| 60 años, 100.000€ | Fallecimiento + invalidez | 598,61€/año | 49,88€/mes | 800-1.400€/año | Zurich |

| 65 años, 50.000€ | Solo fallecimiento | 395,16€/año | 32,93€/mes | 400-500€/año | Zurich |

Fuente: tarificador propio de Póliza Médica. Perfil: no fumador, profesional estándar, pago anual. Actualización: mayo 2026. Los precios pueden variar según cuestionario de salud.

Aunque si quieres saber cuál es el precio de tu seguro de vida personalizado, lo mejor es que entres en nuestro comparador de seguros de vida

Precio del Seguro de Vida al Mes en 2026

¿Cuánto se paga al mes por un seguro de vida en España en 2026?

El precio mensual de un seguro de vida en España oscila entre 1,44€/mes (30 años, 50.000€, CA Life) y 42,96€/mes (65 años, 50.000€, Zurich). Para el perfil más habitual —30 años con 100.000€ de capital— el coste mensual mínimo es 2,50€/mes y el promedio está entre 3,75 y 4,58€/mes. Pagar anualmente en lugar de mensualmente puede ahorrar entre un 3% y un 8%.

Una de las dudas más habituales es saber cuánto cuesta un seguro de vida al mes, ya que muchas personas piensan en términos de gasto mensual. El pago anual suele ser más económico que el mensual, pero muchas aseguradoras permiten fraccionar el recibo. La siguiente tabla muestra el precio mensual del seguro de vida para los perfiles más habituales, partiendo de los datos de nuestro tarificador de mayo de 2026:

| Edad | Capital asegurado | Cobertura | Precio mínimo/mes | Precio medio/mes | Aseguradora más barata |

|---|---|---|---|---|---|

| 30 años | 50.000 € | Fallecimiento | 1,44 €/mes | 1,67–2,50 €/mes | CA Life |

| 30 años | 100.000 € | Fallecimiento | 2,50 €/mes | 3,75–4,58 €/mes | Asisa / Zurich |

| 30 años | 100.000 € | Fallecimiento + Invalidez | 3,99 €/mes | 5–6,67 €/mes | Asisa |

| 40 años | 100.000 € | Fallecimiento | 4,31 €/mes | 8–10 €/mes | Zurich |

| 40 años | 200.000 € | Fallecimiento | 8,63 €/mes | 11–15 €/mes | Zurich |

| 50 años | 100.000 € | Fallecimiento | 15,52 €/mes | 18–23 €/mes | Asisa |

| 50 años | 100.000 € | Fallecimiento + Invalidez | 22,17 €/mes | 23–33 €/mes | Asisa |

| 60 años | 100.000 € | Fallecimiento | 34,49 €/mes | 46–58 €/mes | Asisa |

| 65 años | 50.000 € | Fallecimiento | 32,93 €/mes | 33–42 €/mes | Zurich |

? Consejo: Pagar el seguro de vida de forma anual en lugar de mensual puede suponer un ahorro de entre el 3% y el 8% sobre la prima total. Si tu aseguradora permite el pago mensual sin recargo, aprovéchalo para gestionar mejor tu presupuesto.

Hay muchas variaciones teniendo en cuenta los factores personales del asegurado (edad, profesión, estilo de vida o estado médico), las condiciones de la póliza (coberturas o capital asegurado) o de la propia política de la aseguradora, la cual establece sus propias bases para edades, profesiones o capitales asegurados.

Por dar una respuesta rápida y muy orientativa, para un caso muy habitual, una persona de 30 años sin patologías previas y con un capital asegurado de 100.000 €, el precio de su seguro de vida sería de unos 45-55 € al año, aunque existen opciones por 35€ al año. En caso de querer un seguro que cubra también la incapacidad permanente el precio estaría entre 70 y 80 € al año.

A día de hoy, estas pólizas son más baratas que nunca, sobre todo debido al aumento exponencial de la esperanza de vida española.

En las siguientes líneas verás varios ejemplos de edades, coberturas, capitales.

Factores Clave que definen el Precio del Seguro de Vida

¿Qué factores determinan el precio de un seguro de vida?

Los factores principales que influyen en el precio de un seguro de vida en España son: edad (el más determinante), capital asegurado, estado de salud, coberturas contratadas, hábitos (tabaco, deporte de riesgo), profesión y género. La edad es el factor con mayor impacto: la prima sube un 55% de los 30 a los 40 años, y más de un 400% de los 30 a los 60 años.

Los factores personales que influyen en cuánto vale un seguro de vida son los siguientes:

Edad

El factor principal para establecer la prima. Por norma general, a más edad, mayor será la prima del seguro. Curiosamente, muchas compañías otorgan un precio más económico a la gente de alrededor de 30 años que a los de 25 años.

Ejemplo: Un seguro de 100.000 € para una persona de 30 años cuesta 57€/año, pero a los 60 años sube a 794€/año.

Capital asegurado

Otro condicionante muy relevante y obvio. Cuanto dinero quieres dejar a tus beneficiarios. Por eso, si el capital es 50.000 € la póliza será mucho más económica que si el capital asegurado es de 150.000 €.

Ejemplo: Asegurar un capital de 100.000€ podría tener una prima anual de 200€, mientras que asegurar 200.000€ podría costar 350€ o más. La prima aumenta proporcionalmente al capital asegurado.

Hábitos y estilo de vida

Ser fumador, practicar deportes de riesgo o tener un estilo de vida más o menos tranquilo son factores que también se reflejan en el precio, aunque tienen menor incidencia.

Ejemplo: Un no fumador con un estilo de vida saludable podría pagar un 20% menos que un fumador por el mismo seguro. Practicar deportes extremos como el paracaidismo podría aumentar la prima en un 10-15%.

Profesión

Trabajos peligrosos (bomberos, construcción, etc.) implican un coste mayor del seguro, ya que el riesgo no es el mismo que para un oficinista. Algunas compañías ofrecen pólizas especiales para determinados sectores profesionales.

Ejemplo: Un trabajador de la construcción podría pagar un 30% más que un trabajador de oficina, ya que su trabajo se considera más riesgoso.

Género

Estadísticamente, las mujeres tienen una mayor esperanza de vida, por lo que suelen pagar primas más bajas.

Ejemplo: En promedio, las mujeres podrían pagar un 5-10% menos que los hombres de la misma edad y características.

Historial médico familiar

Si en tu familia hubo enfermedades graves o hereditarias, es posible que aumente el precio de la póliza.

Ejemplo: Si hay un historial familiar de enfermedades cardíacas, la prima podría aumentar en un 5-10%.

Ubicación

Si vives en una zona con una tasa de mortalidad excepcional o donde la esperanza de vida es mucho menor, el precio del seguro puede que sea más alto. Este factor es menos determinante que otros.

Coberturas

El seguro de vida clásico solo cubre el fallecimiento. Añadir coberturas como la incapacidad temporal, la absoluta y permanente, el doble o el triple capital aumentarán la prima de la póliza, pero ofrecen mayor protección. Consulta nuestra guía completa sobre los tipos de seguros de vida para entender qué cobertura necesitas.

Ejemplo: Añadir la cobertura de incapacidad permanente podría aumentar la prima en un 20-30%.

Estado de salud

Otro factor muy importante para establecer el riesgo y por consiguiente, el precio. La compañía puede requerir un examen médico. Si tienes dolencias continuas, enfermedades crónicas o has tenido alguna operación de riesgo, la prima se incrementará. En casos graves, podrías ser rechazado. Conoce todos los requisitos para contratar un seguro de vida.

Ejemplo: Una persona con diabetes podría pagar una prima un 50% más alta que alguien sin historial médico.

IPC (Índice de Precios al Consumo)

Aunque no es un factor personal, el IPC influye en la actualización anual del precio. Si el IPC sube, es probable que tu prima se incremente en un porcentaje similar para mantener el valor real de la indemnización a lo largo del tiempo.

A partir de todos esos datos, la aseguradora establece un precio, que es el que el asegurado tiene que aceptar. Como se trata de un contrato renovable anualmente, con cada renovación se tendrán en cuenta esos datos nuevamente. Es decir, que lo habitual es que el seguro suba de precio cada año, porque el asegurado es mayor, y, por tanto, representa un mayor riesgo para la compañía.

Si tu perfil tiene alguna peculiaridad o característica diferente que no encaja en alguno de los puntos anteriores, puedes llamarnos al 911 081 672 y nuestros asesores te dirán todo sobre el precio de tu seguro de vida. Por lo demás, con nuestro comparador de seguros de vida, solo introduciendo estos datos podrás ver precios y coberturas de las aseguradoras que puedes contratar, en base a tus datos.

¿Cuál es el coste promedio de un Seguro de Vida en 2026?

Los datos de todas las siguientes tablas y gráficos los hemos sacado comparando las siguientes aseguradoras: Surne, Fidelidade, Asisa, Santalucía, Generali, Caser, Aegon, Ocaso, FIATC, Reale, Zurich, Allianz y AXA.

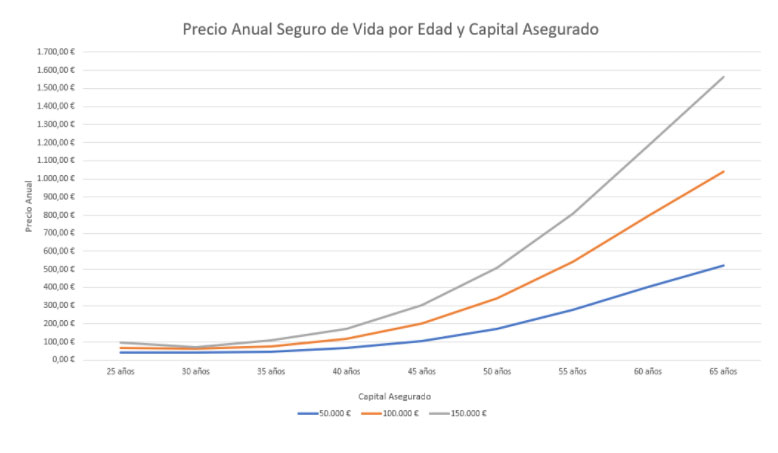

Por entrar en materia, y poner datos reales sobre la mesa. Aquí te ofrecemos un gráfico donde puedes ver el ascenso del precio del seguro de vida según 2 variables (las más relevantes) y partiendo del supuesto de una persona en buen estado de salud, sin problemas ni presentes ni pasados.

De la media de las 13 aseguradoras que hemos cogido para este artículo, nos sale que el precio más bajo se da a los 30 años en los 3 supuestos de capital asegurado (50.000, 100.000 y 150.000 €) que hemos utilizado.

Para dejarlo más claro, aquí vemos la diferencia que existe en los 5 casos contratando la póliza de vida a los 25 o a los 30 años y luego el salto que hay contratando el seguro a los 40, a los 50 años y a los 60 años. Hemos hecho un precio medio con las 13 compañías escogidas para la muestra.

Normalmente las aseguradoras tienen más "fe" en sus asegurados de 30 años que en los de 25 o más jóvenes, porque sin suponerles un riesgo, también se elimina un poco el factor incertidumbre. En estos ejemplos solo hemos incluido la cobertura básica u obligatoria, la de fallecimiento. Son precios anuales y no contractuales.

| Edad | 50.000€ capital | 100.000€ capital | 150.000€ capital |

|---|---|---|---|

| 25 años | 32,88€/año (2,74€/mes) | 51,93€/año (4,33€/mes) | 71,72€/año (5,98€/mes) |

| 30 años | 34,92€/año (2,91€/mes) | 46,32€/año (3,86€/mes) | 72,85€/año (6,07€/mes) |

| 40 años | 49,09€/año (4,09€/mes) | 98,15€/año (8,18€/mes) | 137,10€/año (11,43€/mes) |

| 50 años | 148,92€/año (12,41€/mes) | 297,51€/año (24,79€/mes) | 436,92€/año (36,41€/mes) |

| 60 años | 362,09€/año (30,17€/mes) | 643,84€/año (53,65€/mes) | 1.062,95€/año (88,58€/mes) |

| 65 años | 501,47€/año (41,79€/mes) | 986,97€/año (82,25€/mes) | 1.480,45€/año (123,37€/mes) |

Hay un dato importante que hay que tener en cuenta, especialmente en las pólizas más baratas, y es que algunas aseguradoras establecen un recibo mínimo, por lo que redondean el precio del seguro. FIATC, Caser o Santalucía tienen un recibo mínimo de 30€, por ejemplo. Nunca van a vender un seguro por una cantidad menor a esa.

Este gráfico nos abarca desde la póliza más barata (caso de 30 años con capital de 50.000 €), que es la de Surne, que tiene un coste de 23,49 €/año, menos de 2€ al mes, siendo la más cara la póliza Aegon Flexible con un precio de 74,64€/mes. Abarca hasta la póliza más cara (65 años con capital de 150.000 €), que es la de Reale, por un precio de 1.765,20 €/año. Para esta edad el seguro más barato es el Zurich, y aun así tiene un precio de 1.343.55€/año.

Hay que decir que no muchas aseguradoras permiten las contrataciones de seguros de vida para mayores de 65 años, de las compañías elegidas para nuestra muestra sólo Reale, Allianz y Zurich ofrecen este producto.

Esto es así porque ya es una edad que tienen muy restringida las aseguradoras, porque les supone un riesgo muy alto, se acerca mucho a la esperanza de vida en España (83 años).

Además, que este riesgo no solo se representa en la cobertura de fallecimiento, hay otras prestaciones donde también la edad afecta directamente, como la invalidez permanente. Si necesitas saber cuándo y cómo cobrar un seguro de vida por fallecimiento, te explicamos los plazos y el proceso.

Si quieres saber el precio personalizado de tu seguro de vida, puedes entrar aquí.

Aquí te mostramos ejemplos de pólizas para personas de 30 años, en este caso la diferencia que hay entre la más barata y la más cara:

| Aseguradora | Capital Asegurado | Precio Anual fallecimiento | Precio Mensual fallecimiento | Precio Anual fallecimiento + invalidez | Precio Mensual fallecimiento + invalidez |

|---|---|---|---|---|---|

| CA Life | 50.000 € | 17,32 € | 1,44 €/mes | 23,58 € | 1,95 €/mes |

| Aegon | 50.000 € | 74,64 € | 6,22 €/mes | 91,68 € | 7,64 €/mes |

| Zurich | 100.000 € | 30 € | 2,50 €/mes | 66,43 € | 5,53 €/mes |

| Aegon | 100.000 € | 105,95 € | 8,82 €/mes | 140,02 € | 11,66 €/mes |

| Zurich | 150.000 € | 42,21 € | 3,51 €/mes | 99,64 € | 8,30 €/mes |

| AXA | 150.000 € | 138,82 € | 11,57 €/mes | 196,65 € | 16,38 €/mes |

| Zurich | 200.000 € | 56,28 € | 4,69 €/mes | 132,85 € | 11,07 €/mes |

| AXA | 200.000 € | 185,09 € | 15,42 €/mes | 262,21 € | 21,85 €/mes |

En la siguiente tabla presentamos el cambio en el precio dependiendo del capital que asegures. Y también, el coste que tiene un seguro de vida para alguien de 65 años.

Precios seguros de vida más baratos para personas de 65 años con cobertura de fallecimiento y diferentes capitales:

| Aseguradora | Capital Asegurado | Precio Anual | Precio Mensual |

|---|---|---|---|

| Zurich | 50.000 € | 395,16 € | 32,93 €/mes |

| Caser | 50.000 € | 397,84 € | 33,15 €/mes |

| Reale | 50.000 € | 539,85 € | 44,98 €/mes |

| Zurich | 100.000 € | 790,32 € | 65,86 €/mes |

| Caser | 100.000 € | 795,68 € | 66,31 €/mes |

| Reale | 100.000 € | 1.079,70 € | 89,98 €/mes |

| Zurich | 150.000 € | 1.185,48 € | 98,79 €/mes |

| Caser | 150.000 € | 1.193,51 € | 99,46 €/mes |

| Reale | 150.000 € | 1.619,55 € | 134,96 €/mes |

| Zurich | 200.000 € | 1.580,64 € | 131,72 €/mes |

| Allianz | 200.000 € | 2.045,52 € | 170,46 €/mes |

| Reale | 200.000 € | 2.353,60 € | 196,13 €/mes |

Y en la siguiente tabla una comparativa de los capitales y precios para una persona de 40 años.

Precios seguros de vida más baratos para personas de 40 años con cobertura de fallecimiento y diferentes capitales:

| Aseguradora | Capital Asegurado | Precio Anual | Precio Mensual |

|---|---|---|---|

| Zurich | 50.000 € | 30,00 € | 2,50 €/mes |

| Caser | 50.000 € | 31,46 € | 2,62 €/mes |

| CA Life | 50.000 € | 33,62 € | 2,80 €/mes |

| Zurich | 100.000 € | 51,78 € | 4,31 €/mes |

| Caser | 100.000 € | 62,93 € | 5,24 €/mes |

| CA Life | 100.000 € | 67,23 € | 5,60 €/mes |

| Zurich | 150.000 € | 77,67 € | 6,47 €/mes |

| Caser | 150.000 € | 94,39 € | 7,87 €/mes |

| CA Life | 150.000 € | 100,85 € | 8,40 €/mes |

| Zurich | 200.000 € | 103,56 € | 8,63 €/mes |

| CA Life | 200.000 € | 134,46 € | 11,21 €/mes |

| Caser | 200.000 € | 167,80 € | 13,98 €/mes |

Y un ejemplo del precio del seguro de vida para una persona de 65 años si añades la cobertura de invalidez (con las aseguradoras más baratas por cada capital):

| Aseguradora | Capital Asegurado | Precio Anual | Precio Mensual |

|---|---|---|---|

| Zurich | 50.000 € | 515,55 € | 42,96 €/mes |

| Zurich | 100.000 € | 967,10 € | 80,59 €/mes |

| Zurich | 150.000 € | 1.450,65 € | 120,89 €/mes |

| Zurich | 200.000 € | 1.791,40 € | 149,28 €/mes |

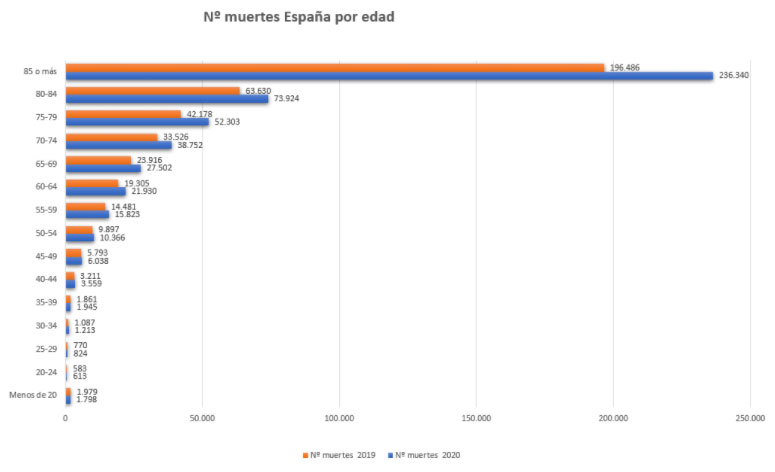

En este gráfico puedes apreciar los intervalos de edad que más mortalidad han tenido en España en 2020 y 2019, pandemia y pre pandemia para poder apreciarlo mejor.

Son unos datos que muestran el por qué las reticencias de las aseguradoras a ofrecer sus servicios a mayores de 65 años o de las (grandes) subidas de la prima a partir de los 40 años especialmente.

En esta tabla puedes ver esta correlación que existe entre el nº de fallecidos por edades y el aumento del precio, en este caso para un caso de capital asegurado de 100.000 €:

| Edad | Precio Anual | Precio Mensual | % Subida respecto edad anterior |

|---|---|---|---|

| 25 años | 64,59 € | 5,38 €/mes | - |

| 30 años | 62,05 € | 5,17 €/mes | -3,93% |

| 35 años | 74,77 € | 6,23 €/mes | +20,50% |

| 40 años | 116,22 € | 9,69 €/mes | +55,44% |

| 45 años | 201,79 € | 16,82 €/mes | +73,63% |

| 50 años | 341,69 € | 28,47 €/mes | +69,33% |

| 55 años | 541,98 € | 45,17 €/mes | +58,62% |

| 60 años | 794,31 € | 66,19 €/mes | +46,56% |

| 65 años | 1.041,08 € | 86,76 €/mes | +31,07% |

Campaña Febrero 2026 "El amor de tu vida" Asisa Vida

Ver detalles de la promoción

Llévate 20% de descuento para toda la vida de la póliza

Porque cuidar a quienes amas es el mejor gesto de amor, este mes contrata tu seguro de vida o de accidentes de ASISA Vida y llévate un descuento del 20% para toda la vida.

CALCULA EL PRECIO DE TU SEGURO DE VIDAOferta válida hasta el 28-02-26

Por esto, la edad más recomendable para hacer un seguro de vida son los 30 años, porque si tu principal preocupación es cuanto vale, a partir de esa edad las subidas son exponenciales. Si aún no tienes claro qué tipo de póliza necesitas, en nuestra guía sobre qué es un seguro de vida encontrarás toda la información básica.

¿Cuáles son los seguros de vida más baratos en 2026?

Los seguros de vida más baratos en España en 2026 son:

- CA Life: desde 17,32€/año para 30 años y 50.000€ de capital (el más barato del mercado).

- Asisa y Zurich: desde 30€/año para 30 años y 100.000€ de capital.

- Asisa: la más barata a los 50 años, desde 87,27€/año para 50.000€.

- Zurich: la más barata a los 65 años, desde 395,16€/año para 50.000€.

La diferencia entre la aseguradora más barata y la más cara para el mismo perfil puede superar el 300%.

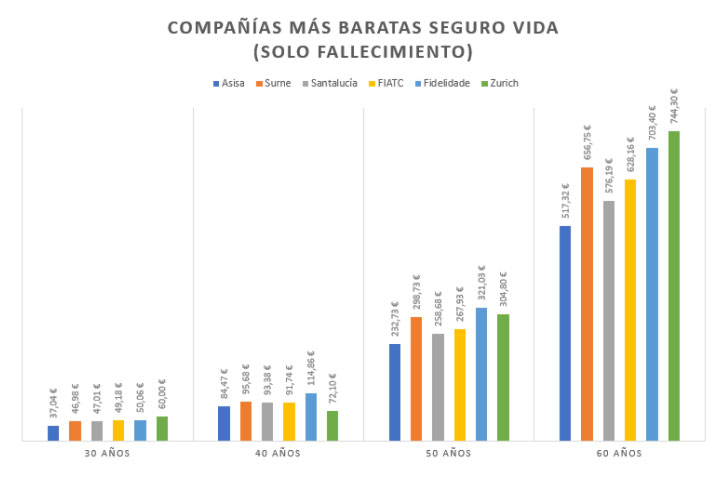

La siguiente tabla muestra los 5 seguros de vida más baratos a día de hoy para una persona de 30 años con un capital asegurado de 50.000 €.

| CA Life | Fidelidade | Reale | FIATC | Zurich | |

|---|---|---|---|---|---|

| Precio Anual (Fallecimiento) | 17,32 € | 25,07 € | 27,15 € | 30,00 € | 30,00 € |

| Precio Mensual (Fallecimiento) | 1,44 €/mes | 2,09 €/mes | 2,26 €/mes | 2,50 €/mes | 2,50 €/mes |

| Precio Anual (Fallecimiento + invalidez) | 23,58 € | 36,36 € | 48,78 € | 36,44 € | 33,21 € |

| Renovación hasta (fallecimiento) | 74 años | 74 años | 80 años | 75 años | 80 años |

| Renovación hasta (resto de garantías) | 67 años | 64 años | 67 años | 65 años | 67 años |

La siguiente tabla muestra los 5 seguros de vida más baratos a día de hoy para una persona de 50 años con un capital asegurado de 50.000 €.

| Asisa | Zurich | Caser | Santalucía | FIATC | |

|---|---|---|---|---|---|

| Precio Anual (Fallecimiento) | 87,27 € | 109,41 € | 118,28 € | 130,89 € | 133,97 € |

| Precio Mensual (Fallecimiento) | 7,27 €/mes | 9,12 €/mes | 9,86 €/mes | 10,91 €/mes | 11,16 €/mes |

| Precio Anual (Fallecimiento + invalidez) | 124,73 € | 137,57 € | - | 190,48 € | 230,78 € |

| Renovación hasta (fallecimiento) | 80 años | 75 años | 65 años | 80 años | 75 años |

| Renovación hasta (resto de garantías) | 65 años | 67 años | 65 años | 67 años | 67 años |

La siguiente tabla muestra los 5 seguros de vida más baratos a día de hoy para una persona de 30 años con un capital asegurado de 100.000 €.

| Asisa | Zurich | CA Life | Caser | Santalucía | |

|---|---|---|---|---|---|

| Precio Anual (Fallecimiento) | 30 € | 30 € | 34,64 € | 36,45 € | 46,75 € |

| Precio Mensual (Fallecimiento) | 2,50 €/mes | 2,50 €/mes | 2,89 €/mes | 3,04 €/mes | 3,90 €/mes |

| Precio Anual (Fallecimiento + invalidez) | 47,90 € | 66,43 € | 47,15 € | - | 60,78 € |

| Renovación hasta (fallecimiento) | 80 años | 80 años | 74 años | 65 años | 80 años |

| Renovación hasta (resto de garantías) | 67 años | 65 años | 67 años | 67 años | 65 años |

La siguiente tabla muestra los 5 seguros de vida más baratos a día de hoy para una persona de 40 años con un capital asegurado de 200.000 €.

| Zurich | Asisa | CA Life | Caser | Reale | |

|---|---|---|---|---|---|

| Precio Anual (Fallecimiento) | 103,56 € | 126,71 € | 134,46 € | 167,80 € | 179,80 € |

| Precio Mensual (Fallecimiento) | 8,63 €/mes | 10,56 €/mes | 11,21 €/mes | 13,98 €/mes | 14,98 €/mes |

| Precio Anual (Fallecimiento + invalidez) | 195,96 € | 180,37 € | 206,68 € | - | 270 € |

| Renovación hasta (fallecimiento) | 80 años | 75 años | 74 años | 65 años | 80 años |

| Renovación hasta (resto de garantías) | 65 años | 67 años | 67 años | 65 años | 67 años |

En los siguientes gráficos puedes ver ampliada esta información sobre cuánto vale un seguro de vida y más concretamente sobre las pólizas más baratas para distintas edades con un capital asegurado de 100.000 €. Para una comparativa más detallada de las mejores opciones del mercado, consulta también nuestra guía sobre el mejor seguro de vida en España.

Precio del Seguro de Vida para Hipoteca en 2026

Respuesta directa: El precio del seguro de vida vinculado a una hipoteca en España en 2026 depende del capital pendiente y la edad del titular. Para 120.000 € de capital: desde 33,77 €/año con 30 años (Zurich), desde 223,42 €/año con 50 años (Asisa) y desde 496,62 €/año con 60 años (Asisa). Contratar el seguro con una aseguradora independiente es, de media, entre un 40% y un 75% más barato que con el banco.

El seguro de vida para hipoteca es un producto muy habitual en España. Aunque no es obligatorio por ley desde la Directiva Europea de Hipotecas (2014/17/UE), muchos bancos lo ofrecen —y en ocasiones lo condicionan a una bonificación del tipo de interés. Lo relevante es que tienes derecho a contratarlo con cualquier aseguradora independiente, lo que puede suponer un gran ahorro. Si tienes dudas sobre si el seguro de vida de la hipoteca es obligatorio o desgrava, te lo explicamos en detalle.

El capital asegurado en un seguro de vida para hipoteca suele ser el capital pendiente de amortizar. A medida que pagas la hipoteca, el capital asegurado puede reducirse, lo que hace que la póliza sea más económica. A continuación, precios reales por perfil (datos de mayo de 2026, solo cobertura de fallecimiento, pago anual, no fumador):

| Edad del titular | Capital hipotecario (120.000 €) | Precio anual mínimo | Precio mensual mínimo | Aseguradora más barata |

|---|---|---|---|---|

| 30 años | 120.000 € | 33,77 €/año | 2,81 €/mes | Zurich |

| 35 años | 120.000 € | 54,00 €/año | 4,50 €/mes | Life5 |

| 40 años | 120.000 € | 67,11 €/año | 5,59 €/mes | Zurich |

| 50 años | 120.000 € | 223,42 €/año | 18,62 €/mes | Asisa |

| 60 años | 120.000 € | 496,62 €/año | 41,39 €/mes | Asisa |

¿Cuánto puedo ahorrar respecto al seguro del banco? El seguro de vida que ofrece tu banco puede ser entre un 40% y un 75% más caro que el mismo seguro contratado directamente con una aseguradora. Si tienes una hipoteca de 200.000 € y pagas 400 €/año por el seguro del banco, podrías estar pagando entre 100 € y 240 € de más cada año. Consulta también si podrías beneficiarte de la prima única en el seguro de vida hipotecario, una alternativa que ofrecen algunos bancos.

⚠️ Importante: El banco no puede obligarte a contratar el seguro de vida con ellos. Puedes llevar tu propia póliza de cualquier aseguradora independiente, siempre que cubra las condiciones mínimas del préstamo hipotecario. El banco puede ofrecerte una bonificación del tipo de interés (por ejemplo, -0,10% o -0,20%) si contratas con ellos, pero debes calcular si esa bonificación compensa el sobrecoste del seguro.

Si tienes una hipoteca o estás a punto de firmar una, usa nuestro comparador de seguros de vida para hipoteca y comprueba cuánto puedes ahorrar.

Impacto de la Cobertura en el Precio del Seguro de Vida

Precio del Seguro de Vida con Doble y Triple Capital

Vamos a especificar a que nos referimos cuando hablamos de doble y triple capital y qué cubren, que estas coberturas del seguro de vida si que son más desconocidas.

La cobertura de doble capital hace referencia a la invalidez o fallecimiento por causa accidental, a cobrar un doble de indemnización en caso de muerte o incapacidad provocadas por un accidente.

Campaña Febrero 2026 "El amor de tu vida" Asisa Vida

Ver detalles de la promoción

Llévate 20% de descuento para toda la vida de la póliza

Porque cuidar a quienes amas es el mejor gesto de amor, este mes contrata tu seguro de vida o de accidentes de ASISA Vida y llévate un descuento del 20% para toda la vida.

CALCULA EL PRECIO DE TU SEGURO DE VIDAOferta válida hasta el 28-02-26

| Cobertura | Causa Cubierta | Efecto en la Indemnización |

|---|---|---|

| Doble Capital | Fallecimiento o Invalidez por Accidente | Duplica el capital asegurado. |

| Triple Capital | Fallecimiento o Invalidez por Accidente de Circulación | Triplica el capital asegurado. |

La cobertura de triple capital cubre los accidentes de circulación, se entiende por accidente de circulación lo siguiente:

- Peatón si es causado por un vehículo.

- Conductor o pasajero de vehículos terrestres de motor y bicicletas.

- Pasajero en transportes públicos terrestres, marítimos y aéreos.

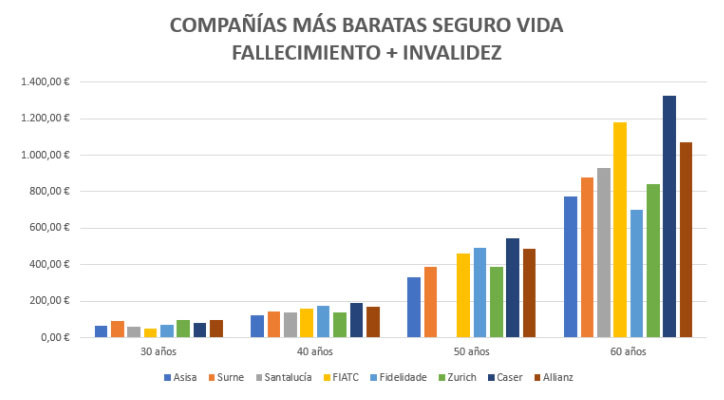

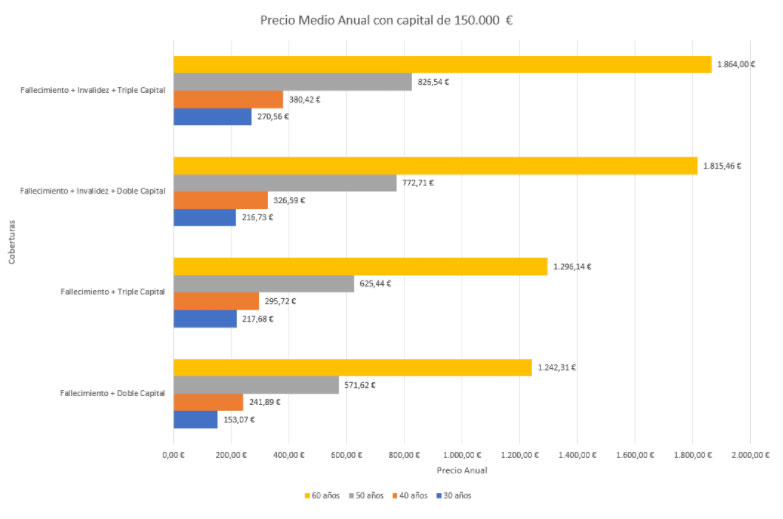

Así pues, te dejamos a continuación una comparativa de seguros de vida que ofrecen las coberturas de doble y triple capital, los siguientes datos son para personas de 30, 40, 50 y 60 años con un capital asegurado de 150.000 € e incluye el precio medio de entre todas las aseguradoras y para las combinaciones de doble y triple capital junto a las coberturas de fallecimiento y de fallecimiento e invalidez.

Y aquí te dejamos más en detalle los precios de las distintas aseguradoras, las 10 más importantes hemos cogido para este ejemplo, con distintas edades y un capital asegurado de 100.000 €. Primero una comparativa de los seguros con la cobertura de fallecimiento y posteriormente otra comparativa con las coberturas de fallecimiento e invalidez.

| Fallecimiento + Doble Capital | Fallecimiento + Triple Capital | |||||||

|---|---|---|---|---|---|---|---|---|

| 30 años | 40 años | 50 años | 60 años | 30 años | 40 años | 50 años | 60 años | |

| Santalucía | 78,81 € | 124,88 € | 289,14 € | 604,65 € | 102,84 € | 148,92 € | 313,18 € | 628,68 € |

| Zurich | 85,71 € | 118,71 € | 351,41 € | 790,91 € | 110,26 € | 143,26 € | 375,96 € | 628,68 € |

| FIATC | 90,37 € | 132,93 € | 309,12 € | 669,35 € | 117,92 € | 160,48 € | 336,67 € | 696,90 € |

| Asisa | 102,76 € | 138,34 € | 249,53 € | 462,97 € | 231,20 € | 266,78 € | 377,97 € | 591,41 € |

| Fidelidade | 108,09 € | 173,00 € | 379,50 € | 762,47 € | 158,79 € | 223,70 € | 430,20 € | 813,18 € |

| CA Life | 109,70 € | 142,30 € | 365,66 € | 764,85 € | 152,44 € | 219,74 € | 453,34 € | 896,44 € |

| Reale | 119,51 € | 155,11 € | 334,31 € | 740,81 € | 154,77 € | 190,37 € | 369,57 € | 776,07 € |

| Ocaso | 139,46 € | 229,52 € | 520,41 € | 1.061,91 € | 154,77 € | 190,37 € | 369,57 € | 776,07 € |

| AXA | 146,55 € | 168,06 € | 374,36 € | 1.042,80 € | 178,95 € | 200,46 € | 406,76 € | 1.075,20 € |

| Aegon | 181,89 € | 242,78 € | 485,91 € | 953,81 € | 232,51 € | 293,41 € | 536,53 € | 1.004,44 € |

| Fallecimiento + Invalidez + Doble Capital | Fallecimiento + Invalidez + Triple Capital | |||||||

|---|---|---|---|---|---|---|---|---|

| 30 años | 40 años | 50 años | 60 años | 30 años | 40 años | 50 años | 60 años | |

| SantaLucía | 92,83 € | 165,95 € | 408,33 € | 946,19 € | 148,92 € | 222,03 € | 464,42 € | 1.002,28 € |

| Asisa | 113,85 € | 170,24 € | 382,59 € | 824,73 € | 225,45 € | 219,51 € | 494,19 € | 936,33 € |

| Zurich | 142,71 € | 187,50 € | 435,23 € | 886,73 € | 218,41 € | 263,20 € | 510,93 € | 962,44 € |

| Surne | 133,92 € | 187,48 € | 542,41 € | 918,65 € | 241,92 € | 219,88 € | 537,41 € | 1.026,65 € |

| FIATC | 114,06 € | 200,59 € | 502,74 € | 1.223,59 € | 205,87 € | 292,40 € | 594,54 € | 1.315,39 € |

| Fidelidade | 130,67 € | 236,90 € | 560,85 € | 1.277,42 € | 268,30 € | 374,73 € | 698,47 € | 1.415,06 € |

| Generali | 165,13 € | 235,13 € | 536,64 € | 1.160,34 € | 264,97 € | 334,97 € | 636,48 € | 1.260,17 € |

| Caser | 137,03 € | 245,95 € | 598,48 € | 1.382,16 € | 174,77 € | 283,69 € | 636,22 € | 1.419,90 € |

| AXA | 185,10 € | 254,67 € | 580,10 € | 1.856,79 € | 287,71 € | 357,28 € | 682,70 € | 1.959,39 € |

| Reale | 202,72 € | 252,11 € | 591,94 € | 1.279,14 € | 244,14 € | 293,53 € | 633,36 € | 1.322,39 € |

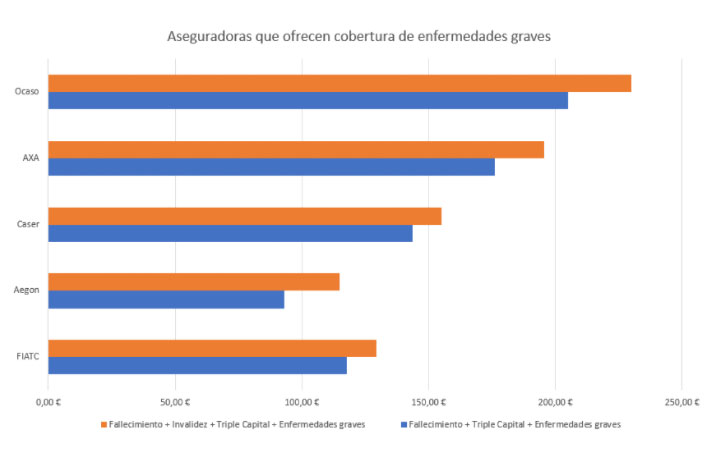

Seguro de Vida y Enfermedades Graves: Costes Adicionales

Existe un tipo de seguro de vida más completo pero que no todas las aseguradoras ofrecen, es el caso de los seguros de vida que incluyen la cobertura de enfermedades graves, una cobertura por la que se adelanta una parte del capital asegurado, en caso de diagnóstico de enfermedad grave. Este tipo de enfermedades están fijadas e incluyen algunas como el cáncer, insuficiencia renal, alzheimer, parkinson o ELA, entre otros. Para saber exactamente qué enfermedades están cubiertas y cómo se gestiona este capital, consulta nuestra guía sobre la garantía de enfermedades graves en los seguros de vida.

Esta es una cobertura más especial, y que como puedes ver en el siguiente gráfico sólo algunas aseguradoras ofrecen. Como podrás ver hay un producto que destaca por encima de todos, que es el de Aegon Vida Flexible, muy económico si quieres gozar de un seguro de vida completo.

Para mostrar este ejemplo hemos usado un caso de persona de 30 años con capital asegurado de 50.000 € y otro para persona de 50 años con el mismo capital. Son precios anuales (no contractuales):

| Aseguradoras | Fallecimiento + Triple Capital + Enfermedades graves | Fallecimiento + Invalidez + Triple Capital + Enfermedades graves | ||

|---|---|---|---|---|

| 30 años | 50 años | 30 años | 50 años | |

| FIATC | 117,65 € | 407,76 € | 161,62 € | 536,69 € |

| Asisa | 124,32 € | 201,58 € | 251,24 € | 349,43 € |

| Aegon | 146,75 € | 414,24 € | 214,41 € | 605,87 € |

| AXA | 176,19 € | 775,76 € | 232,40 € | 915,57 € |

| Ocaso | 204,90 € | 688,05 € | 332,30 € | 840,35 € |

Esta es una de las modalidades de seguros de vida más caras, pero también una de las más completas. Contratando una estas pólizas, no solo tendrás incluida la cobertura de enfermedades graves, si no el doble capital por fallecimiento y/o invalidez en accidente, el triple capital por fallecimiento y/o invalidez en accidente de circulación, el anticipo de capital para el pago del sepelio y el impuesto de sucesiones o el acceso a servicios médicos.

Es la garantía total de que tú y tus familiares podréis afrontar una situación tan negativa en la mejor situación económica. Al ser un producto más complejo, no tiene tanta oferta como un seguro de vida con cobertura de fallecimiento, pocas aseguradoras incluyen estas prestaciones.

Otras Coberturas y su Incidencia en el Precio Final

Además de cubrir el fallecimiento y la incapacidad, los seguros de vida ofrecen otras muchas ventajas para sus asegurados, que suelen ir incluidas en el precio. Son ventajas sin coste añadido, sin importar si el seguro de vida es para dejar un capital o si es para cubrir una hipoteca. También es importante saber cómo nombrar correctamente a los beneficiarios del seguro de vida para garantizar que la indemnización llegue a quien quieres.

| Coberturas de Indemnización y Trámites | Servicios de Salud y Bienestar |

|---|---|

| Anticipo de capital para gastos de sepelio | Orientación médica por teléfono |

| Anticipo de capital para el pago del Impuesto de Sucesiones | 2ª opinión médica internacional |

| Anticipo de capital por enfermedad terminal | Servicio de orientación nutricional |

| Gestoría para trámites sucesorios (Testamento, Sucesiones) | Descuento en otros servicios (fisioterapia, reproducción asistida, etc.) |

| Indemnización por gran dependencia o dependencia severa | Gestión fin vida digital |

| Indemnización diaria por hospitalización (en algunos planes) | Test de hábitos saludables |

¿Cómo Conseguir el Mejor Precio en tu Seguro de Vida?

Si estás buscando un seguro de vida, nosotros te ofrecemos una comparativa con las mejores ofertas del mercado, puedes encontrarlo aquí.

Además contarás con el asesoramiento personalizado de nuestros especialistas en seguros de vida, que te darán todos los detalles sobre los seguros de vida más baratos, las coberturas, las exclusiones, cuál es el más recomendable para ti y tu familia o los descuentos existentes.

Nuestros asesores te ofrecen unos consejos si quieres contratar un seguro de vida:

- Contrata antes de los 35 años: las primas suben un 55% a los 40 y más del 400% a los 60.

- Elige solo las coberturas necesarias: evita doble/triple capital si no tienes riesgo específico de accidente.

- Compara online antes de contratar: las diferencias entre aseguradoras para el mismo perfil pueden superar el 300%. Usa nuestro calculador de seguro de vida para obtener un presupuesto personalizado.

- Si tienes hipoteca, no contrates con el banco automáticamente: compara primero con aseguradoras independientes; el ahorro puede ser del 40-75%.

- Paga anualmente si puedes: evitas posibles recargos por fraccionamiento y ahorras entre un 3% y un 8%.

- Si eres autónomo, recuerda que el seguro de vida puede ser desgravable en determinadas condiciones fiscales.

Preguntas Clave: Precios Seguros Vida

¿Cuánto cuesta un seguro de vida por un año?

El precio anual de un seguro de vida en España en 2026 depende principalmente de la edad y el capital. Para una persona de 30 años con 100.000€ de capital, el precio mínimo es de 30€/año (Asisa o Zurich). Para 50 años con el mismo capital, desde 186€/año. Para 65 años con 50.000€ desde 395€/año. Las diferencias entre aseguradoras para el mismo perfil pueden superar el 200%.

¿Cuánto cuesta un seguro de vida al mes?

El precio mensual del seguro de vida en España en 2026 depende de la edad y el capital asegurado. Para una persona de 30 años con 100.000€ de capital asegurado (solo fallecimiento), el precio mensual mínimo es de 2,50 €/mes (Asisa o Zurich) y el promedio está entre 3,75 y 4,58 €/mes. A los 50 años, el precio mensual sube a un mínimo de 15,52 €/mes. A los 60 años, el precio mensual mínimo es de 34,49 €/mes para 100.000€ de capital. Algunos seguros permiten el pago mensual sin recargo; otros aplican un pequeño sobrecargo por fraccionamiento.

¿Cuánto se cobra por un seguro de vida por fallecimiento?

En un plazo de 40 días (así lo indica la Ley), el beneficiario del seguro de vida debería cobrar el capital garantizado en la póliza, un dinero al que hay que restarle los impuestos correspondientes. Ese sería el dinero final limpio que recibiría el beneficiario del seguro. El capital asegurado elegido por el tomador menos los impuestos es igual al dinero efectivo que recibe el beneficiario. Para más información sobre los plazos, consulta cuál es el plazo máximo para cobrar un seguro de vida por fallecimiento.

¿Cuánto cuesta un seguro de vida con 60 años?

Una persona de 60 años sin problemas médicos graves puede encontrar un seguro de vida desde 413€/año para un capital de 100.000€ (cobertura de fallecimiento, Asisa), lo que equivale a 34,49 €/mes. Si añade invalidez, el precio mínimo asciende a 598€/año (49,88 €/mes). Para un capital de 50.000€ el precio de fallecimiento parte desde 250€/año aproximadamente. Datos actualizados mayo 2026.

¿Cuánto se suele pagar por un seguro de vida?

El precio medio de un seguro de vida en España en 2026 es de 45€/año para el perfil más habitual (30 años, 100.000€ de capital, solo fallecimiento). El rango va desde 17€/año para perfiles jóvenes con capital bajo, hasta 1.500€/año para personas mayores de 60 años con capitales elevados. Calcula el tuyo aquí.

¿Cuánto cuesta un seguro de vida de 50.000€?

Un seguro de vida con 50.000€ de capital en España cuesta desde 17,32€/año (1,44€/mes) con 30 años (CA Life). A los 40 años desde 30€/año (Zurich). A los 50 años desde 87,27€/año (Asisa). A los 60 años desde aproximadamente 250€/año. A los 65 años desde 395,16€/año (Zurich).

¿Cuánto cuesta un seguro de vida con 30 años?

Un seguro de vida con 30 años en España cuesta desde 17,32€/año (1,44€/mes) con 50.000€ de capital (CA Life) y desde 30€/año (2,50€/mes) con 100.000€ de capital (Asisa o Zurich). Con cobertura de invalidez añadida, el mínimo sube a 23,58€/año para 50.000€ y a 47,90€/año para 100.000€. Los 30 años es la edad óptima para contratar porque las primas suben un 55% a los 40 años.

¿Cuánto cuesta un seguro de vida para hipoteca?

El precio de un seguro de vida para hipoteca en España en 2026 depende de la edad del titular y del capital pendiente. Para un capital de 120.000€: con 30 años desde 33,77€/año (2,81 €/mes, Zurich), con 50 años desde 223,42€/año (18,62 €/mes, Asisa) y con 60 años desde 496,62€/año (41,39 €/mes, Asisa). Contratar con aseguradora independiente puede ser hasta un 75% más barato que con el banco. Su contratación no es obligatoria por ley desde la Directiva Europea de Hipotecas 2014/17/UE.

¿Cuánto cuesta un seguro de vida de 100.000 euros?

Un seguro de vida con 100.000 euros de capital asegurado tiene un precio que varía según la edad. Para una persona de 30 años, el mínimo es 30 €/año (2,50 €/mes). A los 40 años, desde 51,78 €/año (4,31 €/mes). A los 50 años, desde 186,19 €/año (15,52 €/mes). A los 60 años, desde 413,85 €/año (34,49 €/mes). Todos los datos son de nuestro tarificador de mayo de 2026, para no fumador, profesión estándar y cobertura básica de fallecimiento.

¿Cuál es el seguro de vida más barato?

Según las comparativas realizadas con diferentes edades y capitales en mayo de 2026, entre las aseguradoras de vida más económicas están CA Life (desde 17,32 €/año para 30 años y 50.000 €), Asisa y Zurich (desde 30 €/año para 30 años y 100.000 €), y Surne y FIATC para perfiles jóvenes. Para edades mayores, Asisa y Zurich suelen ser las más competitivas. Los resultados dependen de la edad, el capital y el estado de salud del asegurado.

¿Cuánto se paga mensualmente por un seguro de vida?

El precio mensual de un seguro de vida en España oscila entre 1,44€/mes (30 años, 50.000€, CA Life) y 42,96€/mes (65 años, 50.000€, Zurich). El promedio para el perfil más habitual es de 2,50€ a 18€/mes según la edad. Pagar el seguro de forma anual ahorra entre un 3% y un 8%.

¿Cuánto cuesta un seguro de vida con 50 años?

Un seguro de vida con 50 años cuesta desde 186,19€/año (15,52€/mes) para un capital de 100.000€ (Asisa). Con cobertura de invalidez añadida sube a 266€/año (22,17€/mes). Para 50.000€ de capital el mínimo baja a 87,27€/año (Asisa). Datos del tarificador de mayo 2026.

¿Cuánto vale un seguro de vida para una persona de 50.000 euros de capital?

Un seguro de vida con capital de 50.000 euros tiene estos precios orientativos en 2026: a los 30 años, desde 17,32 €/año (CA Life); a los 40 años, desde 30 €/año (Zurich); a los 50 años, desde 87,27 €/año (Asisa); a los 60 años, desde unos 250 €/año; y a los 65 años, desde 395,16 €/año (Zurich). Son precios anuales para cobertura básica de fallecimiento, no fumador y profesión estándar.

¿Cuántos años se paga un seguro de vida?

No hay un máximo establecido, ya que el pago del seguro de vida se realiza de forma periódica, por lo tanto se paga hasta que se acabe la vigencia de la póliza, esta vigencia suele venir determinada por la edad máxima de permanencia de estos seguros, que, al menos, en su cobertura de fallecimiento se sitúan alrededor de los 80 años.

¿Cuál es la edad máxima para contratar un seguro de vida?

La edad máxima que las aseguradoras imponen como límite para contratar un seguro de vida suele situarse sobre los 65 años, en algunos casos llega a los 70. Y en cuanto a la edad de permanencia, para la cobertura de fallecimiento está en torno a los 80 años y para el resto de coberturas sobre los 65 años.

¿Es obligatorio el seguro de vida para una hipoteca?

No. Desde la Directiva Europea de Hipotecas 2014/17/UE, los bancos no pueden obligarte a contratar el seguro de vida con ellos. Puedes contratarlo con cualquier aseguradora independiente, lo que puede suponer un ahorro de hasta un 75% respecto al precio del banco. El banco puede bonificar el tipo de interés si contratas con ellos, pero no puede imponer su póliza como condición para conceder la hipoteca. Más información en nuestro artículo sobre si el seguro de vida de hipoteca es obligatorio y si desgrava.

¿Qué es una tabla de primas de seguro de vida?

Una tabla de primas de seguro de vida es un documento que recoge los precios que una aseguradora cobra según la edad del asegurado, el capital asegurado y las coberturas contratadas. Las tablas de primas pueden ser niveladas (prima fija durante toda la vida del seguro) o renovables (la prima sube cada año con la edad). En España, la mayoría de los seguros de vida individuales usan primas renovables anuales, lo que significa que el precio aumenta cada año. En este artículo puedes ver las tablas de primas reales de las principales aseguradoras españolas para 2026 (ver tabla de primas por edad).

¿Cuánto cuesta un seguro de vida sin pruebas médicas?

Tradicionalmente evitar el reconocimiento médico encarecía la póliza, pero en 2026 insurtechs como Life5 permiten contratar pólizas 100% online, sin chequeos ni papeleos, manteniendo precios muy competitivos (desde 4,50 €/mes para capitales de 100.000€). El precio se calcula mediante un rápido cuestionario de salud digital.

¿Cómo calcular el seguro de vida que necesito?

Para calcular el capital que necesitas en tu seguro de vida debes tener en cuenta tus ingresos anuales, las deudas pendientes (como la hipoteca), los gastos familiares y el número de años durante los que tus beneficiarios necesitarían ese apoyo económico. Una regla habitual es multiplicar tu salario anual por 10. Usa nuestro calculador de seguro de vida para obtener una estimación personalizada.

¿Puede un autónomo desgravar el seguro de vida?

Sí, en determinadas circunstancias. Los autónomos pueden deducirse las primas del seguro de vida en su declaración de la renta cuando el seguro está vinculado a un préstamo o hipoteca empresarial, o cuando forma parte de un plan de previsión social empresarial. Consulta todos los detalles en nuestra guía sobre cómo desgrava el seguro de vida para autónomos.